Dove finiscono i tuoi contributi ENPAF: una mappa

Guida divulgativa per capire come la cassa previdenziale dei farmacisti gestisce il proprio patrimonio. Cinque domande, cinque risposte, zero giudizi.

Luca Petri — CFP®, FMVA®, FPWMP® — Consulente Finanziario Autonomo, OCF n. 637312 — lucapetriconsulting.it

5/18/202620 min read

Perché ho scritto questa guida

Ogni anno paghi a ENPAF la tua quota contributiva. €5.430 per la quota intera, multipli per la doppia e tripla, contributi ridotti per i dipendenti, contributo di solidarietà per chi è in cumulo con un'altra cassa. Sono soldi reali, versati ogni anno dalla tua tasca, che escono dal tuo conto e finiscono sul conto della cassa.

Cosa succede a quei soldi dopo è una cosa che la maggior parte dei farmacisti non sa con precisione. Sa che esiste una pensione che riceverà a 65 anni o giù di lì. Sa che la cassa ha un patrimonio. Sa che gli organi sociali pubblicano un bilancio. Ma su cosa sia effettivamente investito quel patrimonio, attraverso quali strumenti, con quali commissioni, con quali rendimenti, la conoscenza è generica, spesso assente.

Questa guida è un esercizio di mappatura. Non è un'inchiesta. Non è un atto d'accusa. Non è una campagna politica. È una mappa. Prende le informazioni pubbliche disponibili: bilanci, audizioni parlamentari, comunicati stampa, relazioni della Corte dei Conti, e le riorganizza in modo che un farmacista qualunque, in 20 minuti di lettura, possa farsi un'idea di dove finiscono i suoi contributi.

Cinque domande la articolano:

Come è composto il patrimonio ENPAF (titoli, fondi, immobili, azioni)?

Cosa sono i fondi immobiliari riservati partecipati dalla cassa, e in particolare il fondo FIEPP?

Chi gestisce questi fondi, e con quali strutture societarie?

Quali sono i costi tipici di queste gestioni rispetto a benchmark di mercato?

Cosa ha detto la Commissione Parlamentare di Controllo sulle casse previdenziali nel 2024-2025?

Tre premesse, prima di iniziare.

Primo: tutto è pubblico. Le informazioni che leggerai qui sono ricavate esclusivamente da fonti ufficiali e accessibili: bilanci ENPAF, audizioni alla Commissione Camera, relazione della Corte dei Conti, comunicati stampa di Investire SGR e Banca Finnat, stampa specializzata (Sole 24 Ore, BeBeez, Monitor Immobiliare, FarmaciaVirtuale). Non c'è nulla di nascosto. C'è semplicemente molto di poco raccontato in modo accessibile.

Secondo: nessun giudizio. Non esprimo opinioni su se ENPAF stia gestendo bene o male i suoi soldi. Non lo so e non ho gli strumenti per stabilirlo con la certezza richiesta a un'affermazione del genere. Quello che faccio è descrivere la struttura, riportare i numeri, citare le fonti. Il lettore farà le proprie valutazioni con le proprie categorie.

Terzo: posizionamento dell'autore. Sono consulente finanziario autonomo, lavoro in regime fee-only, non ricevo provvigioni da nessun soggetto citato in questa guida. I miei clienti sono esclusivamente professionisti sanitari, in maggioranza farmacisti. Scrivo questa guida perché credo che i farmacisti, prima di pensare a investire i propri soldi privatamente, dovrebbero capire cosa accade ai loro soldi.

Indice

Sezione I — Come è composto il patrimonio ENPAF

Il patrimonio in numeri: dimensione, composizione, regole

Le quattro classi di asset

I fondi terzi: il 37% che merita attenzione

Sezione II — Cosa sono i fondi immobiliari riservati

Il FIEPP: il fondo immobiliare dedicato

Cinque numeri per capirlo

Cosa contiene il portafoglio

Sezione III — Chi gestisce questi fondi

Investire SGR e il Gruppo Banca Finnat

L'architettura degli azionisti

ENPAF nel capitale di Investire SGR

Sezione IV — Quali sono i costi tipici

Le tre voci di costo di un fondo immobiliare

I benchmark di mercato per fondi core italiani

Un esercizio di stima (con tutte le dovute cautele)

Sezione V — Cosa dice la Commissione Camera

L'audizione di ENPAF del 24 ottobre 2024

Le raccomandazioni della Commissione del giugno 2025

Tre domande aperte

Conclusioni: come usare questa mappa

Fonti e note metodologiche

Sezione I — Come è composto il patrimonio ENPAF

Il patrimonio in numeri: dimensione, composizione, regole

ENPAF è una fondazione di diritto privato istituita per legge nel 1957, vigilata dal Ministero del Lavoro e dal Ministero dell'Economia, sottoposta al controllo della Corte dei Conti. La sua funzione è gestire il sistema pensionistico e assistenziale dei farmacisti italiani.

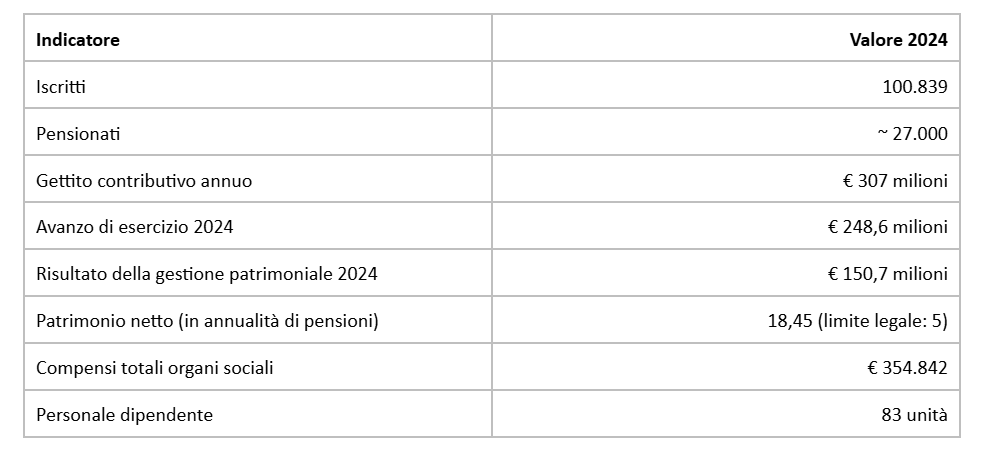

I numeri dell'ente al 31 dicembre 2024, dalla relazione della Corte dei Conti pubblicata a inizio 2026:

Per dare un ordine di grandezza al patrimonio totale: una cassa con un risultato della gestione patrimoniale di €150,7 milioni e una composizione tipica di rendimento del 5-6% sul capitale investito gestisce un patrimonio nell'ordine di €2,5-3 miliardi. Non sono numeri ufficiali in una singola riga, ma sono ricavabili per ricostruzione dai dati disponibili.

Una nota importante sulla solidità finanziaria: ENPAF ha un patrimonio netto pari a 18,45 annualità di pensioni correnti, contro un limite legale di 5. Significa che l'ente è solidissimo dal punto di vista della sostenibilità di breve-medio periodo. La domanda “ma se la cassa fallisce?”, che alcuni farmacisti si pongono, non ha basi empiriche nei numeri attuali.

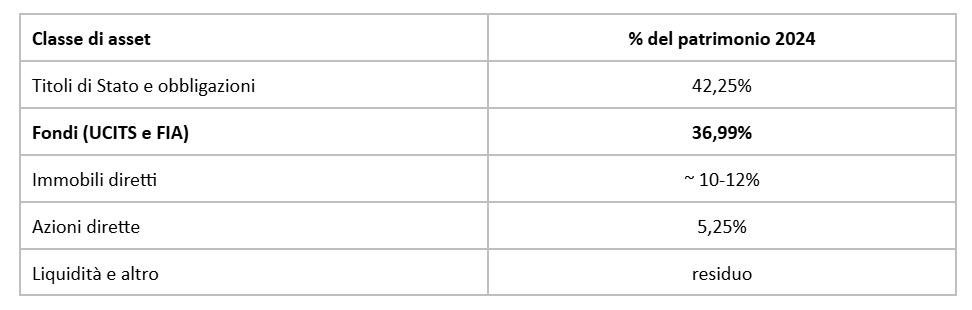

Le quattro classi di asset

Il patrimonio ENPAF è investito in quattro famiglie di asset. Le percentuali dichiarate nel 2024 (fonte: Corte dei Conti):

Per ciascuna classe, l'ente sceglie tra gestione diretta (acquista titoli o immobili con il proprio team) e gestione delegata (affida la gestione a soggetti esterni, in particolare SGR specializzate).

Il 54,6% del patrimonio è gestito in modo diretto (titoli di Stato, obbligazioni, azioni, immobili). Il 45,4% restante è investito tramite fondi di terzi, sia UCITS sia FIA. Dato dall'audizione ENPAF alla Commissione Camera del 24 ottobre 2024.

Per i farmacisti che leggono: i due acronimi vanno spiegati.

UCITS (Undertakings for Collective Investment in Transferable Securities) sono i fondi comuni di investimento europei armonizzati. Sono fondi “retail-friendly”, comprabili anche da risparmiatori individuali, soggetti a regole stringenti di diversificazione e liquidità. Esempi tipici: fondi azionari globali, fondi obbligazionari, ETF.

FIA (Fondi di Investimento Alternativi) sono invece fondi non armonizzati, tipicamente riservati a investitori qualificati (banche, casse previdenziali, fondazioni, family office sopra una certa soglia). Possono investire in classi di asset meno liquide (immobili, private equity, infrastrutture, crediti) e hanno regole più flessibili. I fondi immobiliari italiani rientrano quasi sempre nella categoria FIA.

I fondi terzi: il 37% che merita attenzione

Il dato più rilevante per chi vuole capire la struttura patrimoniale di ENPAF è il 36,99% in fondi di terzi. Su un patrimonio totale stimato in €2,5-3 miliardi, significa circa €900 milioni-€1,1 miliardi gestiti tramite fondi esterni.

Quali sono questi fondi? Il bilancio pubblico ENPAF non fornisce una lista dettagliata e immediatamente accessibile di tutti i fondi posseduti. Quello che sappiamo dalla documentazione pubblica (audizioni parlamentari, comunicati stampa, articoli di stampa specializzata) è che ENPAF è esposto attraverso fondi a diverse classi di asset:

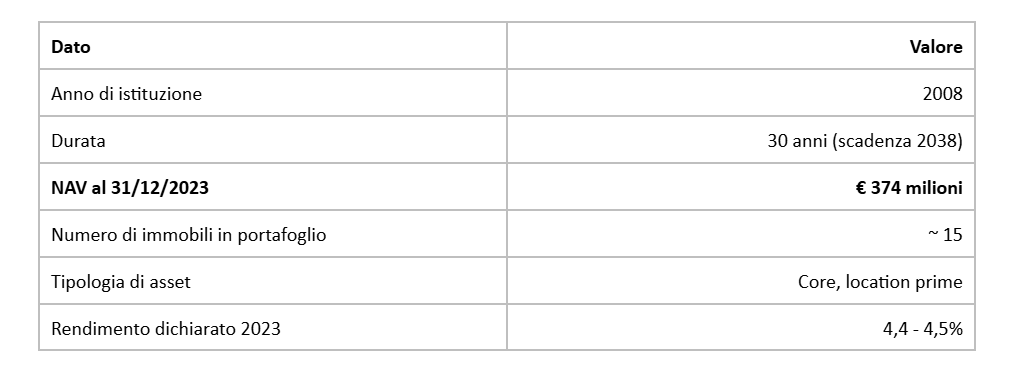

Fondi immobiliari riservati italiani: il principale è il FIEPP, di cui ENPAF è quotista unico (NAV €374 milioni al 31/12/2023)

Fondi immobiliari opportunistici internazionali: il fondo Tikehau Real Estate Opportunity (investimento di €15 milioni, oggetto di una svalutazione nel bilancio 2023)

Fondi immobiliari core europei: il fondo AXA CoRE Europe Fund (anch'esso oggetto di svalutazione nel 2023)

Fondi azionari specializzati: il fondo Schroder All China Equity (svalutato nel 2023 per la performance negativa dei mercati cinesi)

Altri fondi UCITS e FIA non specificati nella documentazione pubblica accessibile

Ogni fondo posseduto in portafoglio comporta tre tipi di valutazione: il rendimento netto (al netto delle commissioni del gestore), il rischio di volatilità (oscillazioni del valore di mercato), il rischio di svalutazione strutturale (cioè eventi che riducono permanentemente il valore di carico).

Le svalutazioni rilevate nel bilancio ENPAF 2023 — su Tikehau, AXA, Schroder — sono dinamiche fisiologiche di un portafoglio diversificato in fondi internazionali. Riflettono le condizioni di mercato del periodo (aumento tassi BCE, ricalibrazione delle valutazioni immobiliari uffici post-COVID, tensioni geopolitiche sui mercati cinesi). Non sono indicatori di cattiva gestione, sono normali fluttuazioni di un portafoglio esposto a fattori di rischio internazionali.

Quello che è meno fisiologico, ed è il tema centrale di questa guida, è il fatto che il singolo iscritto non ha modo facile di accedere a un quadro consolidato di:

Quali fondi sono in portafoglio in un dato momento

Quanto valgono singolarmente

Quanto rendono netto delle commissioni

Quante commissioni si sono pagate cumulativamente

Come si confrontano queste performance con benchmark di mercato

È una limitazione di trasparenza che riguarda tutte le casse previdenziali italiane, non solo ENPAF. Lo vedremo nella Sezione V con la posizione esplicita della Commissione Camera.

Sezione II — Cosa sono i fondi immobiliari riservati

Il FIEPP: il fondo immobiliare dedicato

Il principale fondo immobiliare in cui ENPAF è investito si chiama FIEPP, acronimo di Fondo Immobiliare Enti di Previdenza dei Professionisti. È un fondo “riservato”, cioè accessibile solo a investitori istituzionali e professionali, non al pubblico retail.

Il FIEPP è stato istituito nel 2008 ed è un fondo chiuso a durata predeterminata di 30 anni, quindi con scadenza naturale prevista per il 2038. Essendo chiuso, il numero di quote in circolazione è fisso (non emette nuove quote come fanno i fondi aperti). Essendo a durata predeterminata, alla scadenza del 2038 sarà liquidato e il ricavato distribuito ai quotisti.

La caratteristica più distintiva del FIEPP è che ENPAF ne è il quotista unico. Tradotto: l'intero fondo è di fatto un veicolo di investimento dedicato esclusivamente alla cassa previdenziale dei farmacisti. È un modello comune nel sistema italiano delle casse previdenziali, esistono fondi analoghi dedicati ad altre casse, ed è generalmente considerato un'architettura efficiente per investitori istituzionali con orizzonte di lunghissimo periodo (come le casse previdenziali) che vogliono esposizione concentrata all'immobiliare core italiano.

Cinque numeri per capirlo

I cinque numeri principali che descrivono il FIEPP, dalle fonti pubbliche disponibili:

Il NAV (Net Asset Value) è il valore netto del fondo, cioè il valore degli immobili posseduti più la liquidità disponibile, meno gli eventuali debiti. È il numero che indica “quanto vale” il fondo a una certa data.

Il rendimento del 4,4-4,5% nel 2023, dichiarato dal Servizio Patrimonio ENPAF nell'audizione del 24 ottobre 2024, va contestualizzato. Per un fondo immobiliare core italiano in un anno di rialzo tassi BCE (che ha messo sotto pressione tutto il settore immobiliare europeo), è un risultato considerato dignitoso dagli operatori del settore. Va confrontato con benchmark dello stesso periodo per dare una valutazione completa.

Cosa contiene il portafoglio

La composizione esatta del portafoglio FIEPP non è pubblica integralmente. Quello che possiamo ricostruire dalla stampa specializzata (BeBeez, Monitor Immobiliare, Il Sole 24 Ore) sono le operazioni di acquisto e vendita che sono state comunicate via comunicati stampa nel corso degli anni.

Alcune delle operazioni più rilevanti note alla stampa:

Dicembre 2023 — Milano, Porta Nuova: acquisto di edificio in Via Cornalia 11, 8.500 mq su 7 piani fuori terra e 3 interrati, attualmente locato alla società tech TeamSystem. Valore dell'operazione: ~€25 milioni.

Gennaio 2021 — Roma, quartiere Ludovisi: acquisto di 3 immobili a uffici di pregio in Via Abruzzi 25, Via Boncompagni 8/10 (“Villino Rattazzi”) e Via Piemonte 48/50 (“Villino Spierer”). Valore complessivo dell'operazione: ~€100 milioni.

2020 — Roma, quartiere Pinciano: acquisto di palazzo storico con superficie di 4.400 mq, locato a operatore finanziario internazionale che ne ha fatto il proprio headquarter.

Maggio 2020: acquisizione di portafoglio immobiliare del valore di ~€200 milioni da Reale Mutua.

Sommando le operazioni note, una parte significativa del NAV è ricostruibile. È un portafoglio coerente con la strategia dichiarata: “immobili di pregio in location centrali delle principali città italiane, locati a primari conduttori”, come ha dichiarato pubblicamente Domenico Bilotta, Direttore Generale di Investire SGR.

Per un farmacista che paga i contributi, è interessante visualizzare cosa significa. Una parte dei tuoi €5.430 annui finisce, attraverso un percorso indiretto fatto di apporti di capitale al fondo da parte di ENPAF, gestione del fondo, rendimenti rinvestiti, in una quota microscopica della proprietà di edifici come l'headquarter di TeamSystem a Milano o il Villino Rattazzi a Roma. È un pensiero curioso. Probabilmente nessun farmacista, mai, ha avuto chiara in mente questa filiera.

Sezione III — Chi gestisce questi fondi

Investire SGR e il Gruppo Banca Finnat

Il FIEPP è gestito da Investire SGR S.p.A. Una SGR (Società di Gestione del Risparmio) è una società autorizzata da Banca d'Italia a istituire e gestire fondi comuni di investimento. È vigilata dalla Banca d'Italia e dalla Consob, deve avere un capitale sociale minimo, un organo amministrativo qualificato, procedure interne di compliance, audit, gestione del rischio.

Investire SGR è uno dei principali operatori italiani nel settore della gestione patrimoniale immobiliare. Numeri chiave (fonte: Rapporto di Sostenibilità Investire SGR 2024):

AUM (Assets Under Management) totali: oltre €7 miliardi

Numero di fondi gestiti: oltre 55 (immobiliari e SICAF)

Team di professionisti: ~140 persone

Sede legale: Roma, via Po 16a

Capitale sociale: €14,77 milioni

Investire SGR è una società indipendente dal punto di vista operativo, ma fa parte del Gruppo Banca Finnat Euramerica. Banca Finnat è una banca privata italiana fondata nel 1898 dalla famiglia Nattino, quotata sul mercato Euronext Milano (segmento STAR), specializzata in private banking, gestione patrimoniale per clientela istituzionale, advisory M&A, e — attraverso la controllata Investire SGR — gestione di fondi immobiliari.

Il modello di business di Investire SGR è classico per una SGR: gestisce fondi per conto di terzi (le casse previdenziali, le fondazioni, gli enti previdenziali) e percepisce commissioni di gestione (management fee) sul patrimonio gestito, oltre eventuali commissioni di performance se previste dai regolamenti dei singoli fondi.

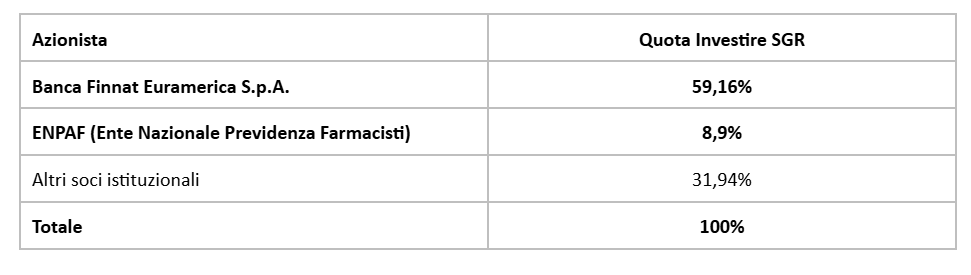

L'architettura degli azionisti

L'azionariato di Investire SGR è composto come segue (dati al 2025, ricostruiti da fonti pubbliche):

Tra gli “altri soci istituzionali” figurano, secondo le ricostruzioni pubblicamente disponibili (Wikipedia, Giornalistitalia, stampa di settore):

Cipag — Cassa italiana di previdenza ed assistenza dei geometri

Fondazione Cariplo

Fondazione Cassa di Risparmio di Forlì

Banca Iccrea (gruppo bancario cooperativo)

Regia S.r.l. (holding familiare della famiglia Benetton)

È una composizione di azionariato tipica del sistema italiano della gestione patrimoniale istituzionale. Le SGR specializzate nel servizio agli enti previdenziali e alle fondazioni hanno spesso, tra i propri soci, alcune delle istituzioni che sono anche clienti. È un'architettura legittima e diffusa, che combina ragioni di partecipazione economica (gli enti partecipano agli utili della SGR) e ragioni di governance (gli enti hanno voce nelle decisioni strategiche).

ENPAF nel capitale di Investire SGR

La quota di ENPAF in Investire SGR (8,9%) è stata acquisita nel marzo 2021 attraverso un'operazione articolata. Banca Finnat Euramerica ha acquistato dal gruppo Covivio (uno dei principali operatori immobiliari europei, francese) una partecipazione del 17,9% di Investire SGR. Contestualmente, nello stesso atto, Banca Finnat ha ceduto l'8,9% di tale partecipazione a ENPAF.

Risultato dell'operazione: Banca Finnat è passata da 50,16% a 59,16% del capitale di Investire SGR. ENPAF è entrata per la prima volta nel capitale della SGR, con l'8,9%. Covivio è uscita dall'azionariato.

Il comunicato ufficiale di Banca Finnat dell'epoca (9 marzo 2021) recita: “l'operazione conferma la strategia volta a rafforzare il progetto di crescita dell'SGR condividendolo con soggetti istituzionali aventi prospettive di lungo termine”. L'amministratore delegato di Banca Finnat, Arturo Nattino, ha commentato: “siamo felici che uno storico cliente del Gruppo abbia deciso di affiancarci in questo percorso”.

Tradotto in termini essenziali: ENPAF, che era già cliente di Investire SGR (in quanto investitore unico del FIEPP gestito dalla SGR) dal 2008, è diventata nel 2021 anche socia della stessa SGR.

Questa doppia natura — cliente e socio — di ENPAF nei confronti di Investire SGR è una delle caratteristiche distintive dell'architettura. Vediamo cosa significa concretamente.

Come cliente, ENPAF paga commissioni di gestione a Investire SGR. Sono costi che riducono i rendimenti netti del FIEPP e quindi i rendimenti complessivi del patrimonio ENPAF.

Come socio, ENPAF riceve dividendi proporzionali alla quota (8,9%) sugli utili distribuiti da Investire SGR. Sono ricavi che vanno ad alimentare i rendimenti complessivi del patrimonio ENPAF.

Sui numeri, l'8,9% è una quota di minoranza non di controllo. ENPAF non determina le strategie di Investire SGR, non nomina la maggioranza del CdA, non decide le politiche commissionali della SGR. Banca Finnat, al 59,16%, mantiene il controllo della società. Tuttavia, una quota dell'8,9% è una quota significativa, partecipata da un grande cliente, che giustifica un coordinamento informativo e relazionale con il fornitore di servizi.

È un'architettura che il sistema italiano delle casse considera virtuosa (allineamento di interessi tra cliente e fornitore, governance condivisa, stabilità del rapporto). È anche un'architettura che la teoria classica della governance finanziaria considera meritevole di trasparenza specifica, perché contiene elementi di partecipazione incrociata che meritano di essere comunicati esplicitamente agli stakeholder finali (gli iscritti).

Sezione IV — Quali sono i costi tipici

Le tre voci di costo di un fondo immobiliare

Un fondo immobiliare riservato come il FIEPP comporta tipicamente tre voci di costo per gli investitori. Le indico in ordine di rilevanza economica:

Management fee (commissione di gestione annua). È la voce principale. È calcolata come percentuale annua del NAV del fondo (oppure, in alcuni casi, del valore degli asset gestiti). Remunera la SGR per le attività di gestione ordinaria: selezione degli investimenti, gestione del patrimonio, manutenzione amministrativa e contabile, attività di asset management, reportistica al cliente. Per un fondo immobiliare core italiano, le management fee tipiche di mercato si collocano tra 0,6% e 1,2% annuo.

Performance fee (commissione di performance). È variabile. Si applica quando il fondo supera un determinato hurdle rate (soglia di rendimento minima predefinita nel regolamento). Tipicamente è espressa come percentuale (15-20%) del rendimento eccedente l'hurdle. Per fondi core con rendimenti contenuti l'incidenza è di solito modesta; per fondi opportunistici può essere significativa.

Acquisition fee e disposition fee (commissioni sulle transazioni). Sono commissioni una tantum applicate su ciascuna operazione di acquisto o vendita di immobili. Variano tipicamente tra 0,5% e 1,5% del valore della transazione. Per un fondo come il FIEPP che compra e vende immobili periodicamente, queste commissioni si accumulano nel tempo.

A queste tre voci principali si aggiungono altri costi minori: commissioni della banca depositaria, costi di revisione, costi legali per le transazioni immobiliari, costi della società di valutazione esterna che certifica annualmente il valore degli immobili in portafoglio. Sommati, questi altri costi tipicamente aggiungono 0,1-0,3% annuo al TER complessivo.

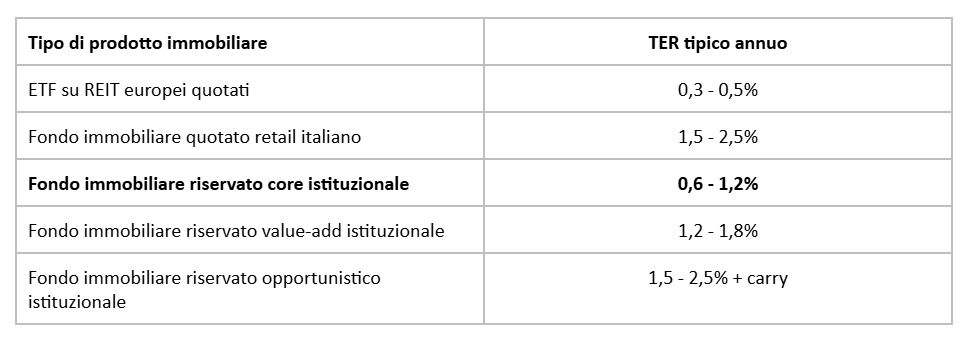

I benchmark di mercato per fondi core italiani

Per dare un riferimento sul livello “normale” delle commissioni totali (TER, Total Expense Ratio) di un fondo immobiliare core italiano gestito da una SGR di primo piano, ecco i benchmark di settore:

Il FIEPP, per le sue caratteristiche (fondo riservato istituzionale, immobiliare core, focus su location prime con tenants di alta qualità), rientra nella categoria “fondo immobiliare riservato core istituzionale”. Il range di TER tipico per questa categoria è 0,6-1,2% annuo.

È utile notare che il fatto di essere quotista unico, come ENPAF è del FIEPP, dovrebbe in teoria consentire di negoziare commissioni più vantaggiose rispetto a un fondo con sottoscrittori multipli. Quando un singolo investitore detiene il 100% di un fondo, ha potere contrattuale massimo per richiedere economie di scala. Se questo potere contrattuale è stato esercitato e quanto, è informazione contenuta nel regolamento di gestione del fondo, che, essendo il FIEPP un fondo riservato, non è documento di pubblico dominio.

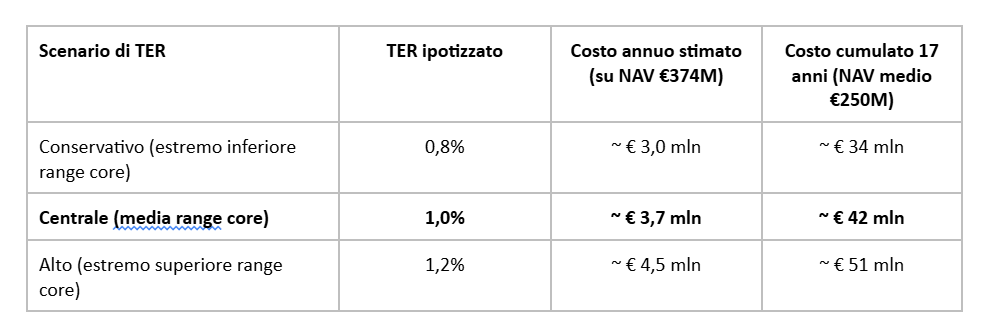

Un esercizio di stima (con tutte le dovute cautele)

Per dare al lettore un ordine di grandezza, propongo un esercizio di benchmarking. Tengo a sottolineare con chiarezza che si tratta di una stima basata su benchmark di mercato, non sui numeri esatti del FIEPP (che non sono pubblici). I numeri reali potrebbero essere significativamente più bassi (se ENPAF ha negoziato condizioni economiche più vantaggiose della media di mercato grazie al suo status di quotista unico) o più alti (se le condizioni includono elementi specifici non considerati in questo esercizio).

Lo scopo dell'esercizio non è dichiarare “ENPAF paga X”, ma rispondere alla domanda: “se il FIEPP avesse condizioni di mercato medie per la sua categoria, quanto pagherebbe ENPAF in commissioni”? La risposta consente di capire l'ordine di grandezza in gioco.

Quello che l'esercizio mostra è semplicemente l'ordine di grandezza: si parla di milioni di euro all'anno e di decine di milioni cumulate nel tempo. È una cifra significativa per qualunque cassa previdenziale di medie dimensioni. È normale per il settore, non emerge nulla di anomalo da questo esercizio, ma è bene che il lettore sia consapevole degli ordini di grandezza.

Una nota onesta sulla metodologia: questi sono benchmark di mercato applicati a un fondo specifico. I numeri reali possono differire significativamente. La trasparenza esatta sui costi effettivi del FIEPP è disponibile solo nel regolamento di gestione del fondo, documento riservato accessibile a ENPAF, agli organi di vigilanza, ai revisori, ai Ministeri vigilanti. Se ENPAF in futuro deciderà di rendere pubblici questi dati con maggiore granularità, sarà possibile correggere queste stime con i numeri reali. Fino ad allora, la stima resta tale.

Sezione V — Cosa dice la Commissione Camera

L'audizione di ENPAF del 24 ottobre 2024

Il 24 ottobre 2024, presso l'Aula del III piano di Palazzo San Macuto a Roma, una delegazione di ENPAF guidata dal Presidente Emilio Croce è stata audita dalla Commissione parlamentare di controllo sull'attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale. L'audizione si è svolta nell'ambito dell'“Indagine conoscitiva sugli investimenti finanziari e sulla composizione del patrimonio degli enti previdenziali e dei fondi pensione anche in relazione allo sviluppo del mercato finanziario e al contributo fornito alla crescita dell'economia reale”.

Il resoconto stenografico dell'audizione è documento pubblico, accessibile sul sito documenti.camera.it. È una lettura interessante per chi vuole farsi un'idea di come funziona realmente il dialogo tra le casse e il Parlamento.

Sui temi di pertinenza di questa guida (composizione patrimonio, fondi terzi, commissioni), l'audizione ha toccato diversi punti rilevanti. Il senatore Lovecchio (FI-PPE) ha esplicitamente chiesto chiarimenti su tre svalutazioni emerse dal bilancio 2023:

“L'Ente ha svalutato il fondo Tikehau Real Estate Opportunity, per un totale investito pari a 15 milioni di euro. Ci sono valutazioni rispetto a questa posizione? Qual è la vostra valutazione? Ci sono anche svalutazioni che emergono, che riguardano, per la maggior parte, il settore dei fondi di organismi di investimento collettivo, fondi alternativi, come quelli che riguardano il fondo immobiliare AXA CoRE Europe Fund o il titolo Schroder All China Equity, che sono stati svalutati. Volevo chiedere se ritenete possibili future ed eventuali riprese di valore di questi fondi.”

La risposta del Servizio Patrimonio ENPAF è stata articolata. Sul FIEPP, il dirigente Carlo Nappi ha dichiarato: “Il NAV al 31 dicembre 2023 del fondo FIEPP è di 374 milioni. Sono circa quindici immobili. L'unica porzione sfitta è una piccola porzione di 2.000 metri quadri in via del Lauro a Milano, in una zona centrale. La società di gestione, la SGR sta attuando tutte le iniziative necessarie per poterlo affittare. Per quanto riguarda il rent to value, dobbiamo tener conto che il fondo è costituito solo da immobili core, quindi situati in location primarie e ben affittati. Il rendimento è proporzionale al rischio – in questo caso il rischio è tra i più contenuti nel panorama Real Estate –, pari al 4.4/4.5 per cento”.

Sulle svalutazioni dei fondi internazionali, la risposta dell'ENPAF ha sottolineato che si tratta di dinamiche fisiologiche di mercato (aumento tassi BCE, ricalibrazione valutazioni uffici europei post-COVID, mercato cinese sotto pressione), che gli investimenti restano in portafoglio e che possibili riprese di valore sono attese nei prossimi esercizi.

Sul portafoglio azionario, il senatore Lovecchio ha sollevato un'altra questione: “Dal bilancio 2023 emerge che il portafoglio azionario dell'Ente, che risultava tradizionalmente investito in misura prevalente in titoli italiani a larga capitalizzazione, ha mutato, in ottica di diversificazione, il proprio assetto attraverso acquisti significativi di titoli azionari esteri”, segnalando anche “perdite su cambi pari a 2,4 milioni di euro nel 2023”. La risposta ENPAF ha confermato la strategia di diversificazione internazionale del portafoglio azionario.

Le raccomandazioni della Commissione del giugno 2025

Il 12 giugno 2025, la Commissione parlamentare bicamerale di controllo ha approvato all'unanimità il documento conclusivo dell'indagine conoscitiva sugli investimenti finanziari e sulla composizione del patrimonio delle Casse di previdenza e dei fondi pensione. Sono state esaminate complessivamente 20 casse previdenziali italiane, tra cui ENPAF.

Le conclusioni del documento, riportate sul sito ufficiale ENPAF in un comunicato del 20 giugno 2025, includono tre raccomandazioni principali per le casse:

Rafforzamento delle azioni di recupero crediti (il documento evidenzia che a livello aggregato i crediti contributivi non riscossi sono cresciuti del 35,91% in quattro anni, passando da €7,45 miliardi nel 2019 a €10,12 miliardi nel 2023)

Maggiore uniformità nei criteri contabili tra le diverse casse

Una sempre più elevata qualità e trasparenza nella gestione degli investimenti, a tutela della sostenibilità del sistema nel lungo periodo

Il terzo punto è quello più rilevante per questa guida. Le parole esatte usate dalla Commissione — “sempre più elevata qualità e trasparenza” — implicano una valutazione che la trasparenza attuale è considerata migliorabile. Non è un atto d'accusa, è una raccomandazione moderata. Ma è il modo istituzionale di dire che lo standard attuale non è sufficiente.

Vale la pena leggere questa raccomandazione nel contesto di chi la emette. La Commissione Camera è composta da parlamentari di tutti i gruppi (è una commissione bicamerale di controllo), il documento è stato approvato all'unanimità, il presidente Bagnai è un economista accademico. Quando un organo di questo tipo, in un documento approvato all'unanimità, raccomanda “maggiore trasparenza” al sistema delle casse, è un segnale che il dibattito istituzionale ha riconosciuto un'esigenza concreta. Non un caso isolato di ENPAF, ma un tema sistemico.

Tre domande aperte

Concludo questa sezione con tre domande aperte che la mappa lascia sul tavolo. Non sono accuse, sono interrogazioni che ogni iscritto può ragionevolmente porre alla propria cassa, attraverso i canali istituzionali appropriati.

Prima domanda: quanto ENPAF paga annualmente in commissioni di gestione a ciascuna SGR a cui ha affidato mandati di gestione patrimoniale? Il dato aggregato (TER complessivo del patrimonio) e il dato disaggregato per singola SGR/fondo sono informazioni che permetterebbero un confronto strutturato con benchmark di mercato.

Seconda domanda: come ENPAF gestisce concretamente la propria duplice posizione di cliente e socio di Investire SGR? Esistono procedure interne specifiche per garantire che la valutazione del rapporto cliente-fornitore sia condotta con criteri di efficienza economica indipendenti dalla relazione azionaria?

Terza domanda: qual è il rendimento netto del patrimonio ENPAF, dopo tutte le commissioni e i costi di gestione, confrontato con un portafoglio di riferimento di mercato (per esempio: un portafoglio bilanciato 60% obbligazionario / 40% azionario tramite ETF a basso costo)? Il confronto strutturato e pluriennale consentirebbe di valutare l'efficienza relativa dell'attuale architettura di gestione.

Le risposte a queste domande esistono certamente negli archivi di ENPAF, sono note al CdA, agli organi di vigilanza, ai revisori, ai Ministeri vigilanti. Renderle pubbliche con maggiore granularità e in forma facilmente accessibile sarebbe un passo concreto nella direzione raccomandata dalla Commissione Camera.

Conclusioni: come usare questa mappa

Una mappa serve a orientarsi. Non risponde a tutte le domande, ma dice dove stai. Spero che dopo aver letto questa guida, tu come farmacista abbia un quadro più chiaro di:

Dimensione e composizione del patrimonio ENPAF

Cos'è il FIEPP, chi lo gestisce, perché è strutturato così

Quali sono i benchmark di costo dei fondi immobiliari italiani

Cosa la Commissione Camera ha raccomandato al sistema nel 2025

Tre considerazioni finali, per chiudere.

Prima: la sostenibilità di ENPAF non è in discussione. I numeri della Corte dei Conti sono chiari: patrimonio pari a 18,45 annualità di pensioni contro un limite legale di 5, avanzi di esercizio importanti, gestione patrimoniale che produce risultati positivi anche in anni difficili. Il tema di questa guida non è “la cassa va male”, non va male, ma “la gestione potrebbe essere comunicata meglio agli iscritti”.

Seconda: la trasparenza è un processo, non un dato binario. Le casse italiane oggi pubblicano molto più di quanto pubblicassero 20 anni fa. Sono soggette a vigilanza, a controllo della Corte dei Conti, ad audizioni parlamentari periodiche. Ma il livello di trasparenza accessibile al singolo iscritto è ancora migliorabile, come riconosciuto dalla Commissione Camera nel 2025. Il dibattito su questo tema è in corso e ogni iscritto può contribuirvi, attraverso i canali istituzionali appropriati (Ordini provinciali, FOFI, partecipazione alla vita associativa).

Terza: la mappa del proprio patrimonio personale è ancora più importante. Hai investito tempo a capire dove finiscono i tuoi €5.430 annui di ENPAF. Lo stesso esercizio, applicato al tuo patrimonio privato, i €100.000 o €500.000 o €2 milioni che hai costruito personalmente, produce rendimenti molto più alti. Il patrimonio obbligatorio lo controlli poco. Il patrimonio personale lo controlli totalmente. Investi tempo dove la leva del tuo lavoro è maggiore.

Questa è anche la mia conclusione professionale come consulente fee-only di farmacisti. Conoscere le strutture istituzionali serve a non sopravvalutarle. Concentrare le proprie energie sulla gestione consapevole del proprio patrimonio privato, quello che davvero puoi gestire, è la singola attività di pianificazione finanziaria con il ritorno più alto per un farmacista italiano oggi.

Fonti e note metodologiche

Tutte le informazioni di questa guida sono ricavate da fonti pubbliche, accessibili al momento della pubblicazione (maggio 2026). Le fonti principali sono:

Documentazione ufficiale ENPAF:

Bilancio consuntivo ENPAF 2023 e 2024

Memoria ENPAF presentata in audizione alla Commissione parlamentare di controllo, ottobre 2024

Regolamento per la gestione del Patrimonio ENPAF, approvato dal Ministero del Lavoro il 7 giugno 2021

Documento sulla Politica di Investimento ENPAF

Comunicati sul sito enpaf.it

Atti parlamentari:

Resoconto stenografico audizione ENPAF, Commissione parlamentare di controllo, 24 ottobre 2024 (documenti.camera.it)

Documento conclusivo dell'indagine conoscitiva sugli investimenti finanziari delle Casse di previdenza, approvato dalla Commissione bicamerale il 12 giugno 2025

Relazione Corte dei Conti:

Relazione sul risultato del controllo eseguito sulla gestione dell'ENPAF per l'esercizio 2024, trasmessa al Parlamento (sintesi disponibile su FarmaciaVirtuale.it, febbraio 2026)

Comunicati ufficiali Investire SGR e Banca Finnat Euramerica:

Comunicato Banca Finnat 9 marzo 2021 sull'incremento partecipazione in Investire SGR al 59,16% e ingresso ENPAF all'8,9%

Comunicati Investire SGR sulle operazioni di acquisto immobiliare per conto del FIEPP (2020-2024)

Rapporto di Sostenibilità Investire SGR 2024

Stampa specializzata:

Il Sole 24 Ore, articoli sul FIEPP e su Investire SGR

BeBeez (testata specializzata sui mercati finanziari italiani)

Monitor Immobiliare, Teleborsa, QuiFinanza, Trend Online

FarmaciaVirtuale.it, FarmaciaNews, RIFday (stampa di settore farmacia)

Benchmark e dati di mercato:

Borsa Italiana, glossario su fondi immobiliari e FIA

Banca d'Italia, Regolamento sulla gestione collettiva del risparmio

Dati di settore sui fondi immobiliari italiani 2023-2024 (Scenari Immobiliari, NIMBO)

Per le stime di commissioni e TER, ho applicato benchmark di mercato per fondi immobiliari italiani comparabili nella categoria “fondo riservato istituzionale core”. I numeri esatti delle commissioni FIEPP non sono pubblici, e quindi le stime hanno carattere indicativo. Eventuali correzioni puntuali (al rialzo o al ribasso) potranno emergere se ENPAF deciderà di rendere pubblici dati più dettagliati.

Disclaimer rafforzato

Il presente documento è una guida divulgativa basata su fonti pubbliche. Costituisce divulgazione finanziaria educativa generica.

Non è raccomandazione di investimento personalizzata ai sensi del Regolamento UE 596/2014 (MAR) e del Richiamo di attenzione CONSOB n. 2/25 del 6 giugno 2025 in materia di financial influencer.

Non è critica diretta a ENPAF come istituzione, né ai suoi organi amministrativi, né a Investire SGR, né a Banca Finnat Euramerica. Tutti i soggetti citati operano nell'ambito della legge e secondo procedure regolatorie standard. La presente guida descrive strutture e ordini di grandezza basati su fonti pubbliche, non valuta condotte individuali.

Non costituisce consulenza in materia di investimenti ai sensi dell'art. 1, comma 5-septies del TUF. Per indicazioni personalizzate sulla propria situazione previdenziale e patrimoniale, è necessario rivolgersi a professionisti abilitati che possano valutare il caso specifico.

Le stime di commissioni e costi sono basate su benchmark di mercato per fondi immobiliari italiani comparabili. I numeri esatti del FIEPP non sono pubblici; le stime sono indicative e potrebbero differire dai numeri effettivi.

L'autore è disponibile a rettifiche, integrazioni o replica da parte di ENPAF, Investire SGR, Banca Finnat Euramerica, o qualunque soggetto citato. Eventuali aggiornamenti saranno pubblicati sul blog dell'autore, lucapetriconsulting.it.

L'autore è Consulente Finanziario Autonomo iscritto all'Albo OCF n. 637312, certificato CFP®, FMVA®, FPWMP®. L'attività professionale è svolta in regime fee-only — nessuna provvigione da banche, SGR, fondi, intermediari, o qualunque altro soggetto. L'autore non riceve compensi da ENPAF, Investire SGR, Banca Finnat Euramerica, o qualunque altro soggetto citato in questo documento.

Il Patrimonio del Farmacista — Guida n. 1: Dove finiscono i tuoi contributi ENPAF. Pubblicato a maggio 2026.

Per discussioni, contributi, rettifiche: info@lucapetriconsulting.it