Come scegliere il fondo pensione da farmacista: negoziale, aperto o PIP?

La guida per non farti vendere il prodotto sbagliato. Se lavori in farmacia, parti avvantaggiato, e forse non lo sai.

FARMACISTI ED ENPAF

di Luca Petri, CFP® · FMVA® | 19 giugno 2026

6/19/20267 min read

ARANZULLA DEI SOLDI

Come scegliere il fondo pensione da farmacista: negoziale, aperto o PIP?

La guida per non farti vendere il prodotto sbagliato. Se lavori in farmacia, parti avvantaggiato, e forse non lo sai.

di Luca Petri, CFP® · FMVA® | 19 giugno 2026

In chimica industriale, prima di costruire qualcosa, scegli il processo. Lo stesso prodotto puoi ottenerlo con impianti diversi, e quello giusto è quello che a parità di materia prima ti dà più resa e meno perdite. La previdenza complementare funziona uguale: lo stesso obiettivo, la pensione integrativa, lo raggiungi con tre impianti diversi. Sceglierne uno a caso, o farti scegliere quello che rende di più a chi te lo vende, ti costa decine di migliaia di euro.

E qui arriva lo spoiler, perché se lavori in farmacia parti con un vantaggio che quasi nessuno ti ha spiegato. Vediamo le tre forme, i criteri che contano, e cosa conviene davvero a te.

Tre impianti, lo stesso prodotto

La previdenza complementare (la «seconda pensione» volontaria, che si aggiunge a quella pubblica) ha tre forme. Sono tre impianti che producono la stessa cosa, con rese diverse.

Fondo negoziale (o chiuso). Nasce dai contratti di lavoro, è collettivo e senza scopo di lucro. È l'impianto su larga scala: niente rete di vendita da pagare, quindi costi bassissimi. È anche l'unico che può portare con sé il contributo del tuo datore di lavoro, e tieni a mente questo punto, perché è quello che ribalta tutto.

Fondo aperto. Lo offre una banca o una SGR, ci aderisci da solo o tramite il tuo contratto. Costo intermedio. È il piano B quando un negoziale non ce l'hai.

PIP (Piano Individuale Pensionistico). È individuale e di natura assicurativa, lo vende una compagnia. È la forma mediamente più cara, ed è quella che ti propongono più spesso allo sportello, perché è quella che fa guadagnare di più chi la colloca.

Tutte e tre hanno lo stesso vantaggio fiscale: i contributi sono deducibili dal reddito fino a 5.300 € l'anno (e il TFR che versi non rientra in quel limite). Quindi il beneficio fiscale non è un argomento per scegliere il PIP: ce l'hai identico anche nell'impianto che costa un quarto.

Il reagente che ti regalano: il contributo del datore

In una reazione, se qualcuno ti regala il reagente più prezioso, la resa sale senza che tu spenda un euro in più. Nella previdenza quel reagente gratis si chiama contributo del datore di lavoro. Se versi nel fondo previsto dal tuo contratto, l'azienda mette del suo, in aggiunta al tuo stipendio. Ma c'è una condizione, ed è decisiva: quel contributo lo ottieni solo con il fondo negoziale. In un PIP individuale non esiste. Rinunciarci per scegliere un prodotto più caro è, tecnicamente, lasciare soldi gratis sul tavolo e pagare di più per farlo.

Il caso del farmacista, nel concreto

Qui smetto di parlare in generale e parlo di te, perché la risposta dipende da dove lavori.

Lavori in farmacia (CCNL Farmacie private). Hai già un fondo negoziale dedicato: è Fon.Te, in forza dell'accordo tra Federfarma e i sindacati di categoria del 14 novembre 2011. Il tuo contratto prevede un contributo del datore dell'1,05% della retribuzione utile per il TFR, più lo 0,55% a tuo carico (che puoi aumentare). Quell'1,05% è denaro aggiuntivo allo stipendio, e lo prendi solo iscrivendoti al negoziale (fonte: art. 85 CCNL Farmacie private; Fon.Te).

Lavori nell'industria farmaceutica (CCNL chimico-farmaceutico). Il tuo negoziale è FONCHIM, uno dei fondi negoziali più solidi e a basso costo d'Italia, anch'esso con contributo del datore.

Sei titolare di farmacia o libero professionista. Qui non c'è un datore di lavoro che versa per te. La partita si gioca tra un fondo aperto a basso costo e Fon.Te (che dal 2022 accoglie anche autonomi e professionisti). Il PIP resta l'ultima scelta, da fare solo con motivi precisi.

Tradotto: se sei un farmacista dipendente e ti propongono un PIP senza prima chiederti se hai aderito a Fon.Te, ti stanno facendo perdere il contributo del tuo datore. Punto.

Quanto vale, su una carriera

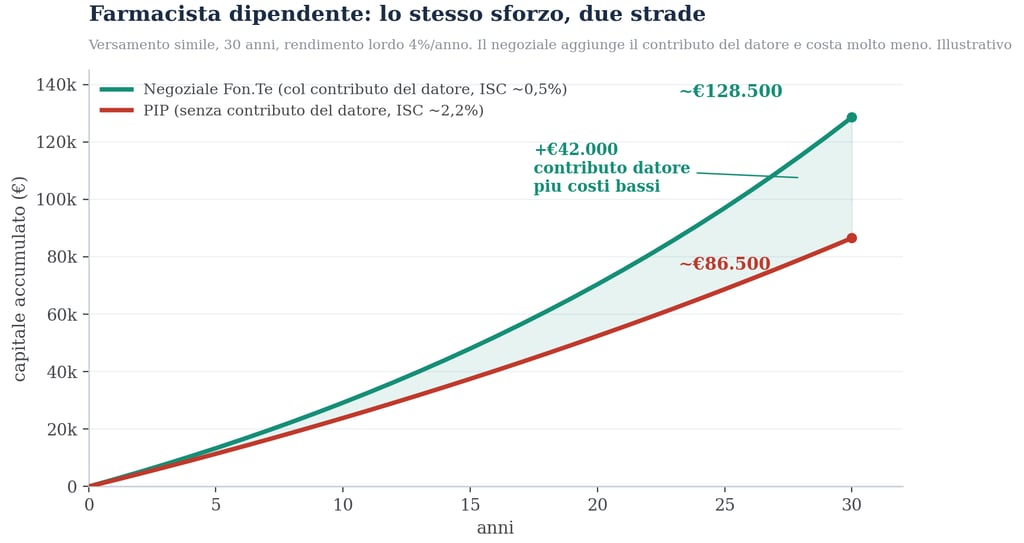

Mettiamo i numeri. Due farmacisti dipendenti, stesso sforzo di versamento, 30 anni davanti. Il primo va sul negoziale Fon.Te: prende il contributo del datore e paga un ISC intorno allo 0,5%. Il secondo firma il PIP che gli hanno proposto: niente contributo del datore e un ISC intorno al 2,2%. Stesso mercato, stesso rendimento lordo ipotizzato (4%).

Circa 128.500 € contro 86.500 €. Il contributo del datore e i costi più bassi, insieme, fanno ~42.000 €. Illustrativo.

Quarantaduemila euro di differenza, sullo stesso impegno. Non perché uno sia più bravo a investire, ma perché uno ha scelto l'impianto giusto e l'altro no. ISC sta per Indicatore Sintetico dei Costi: è il costo annuo totale in percentuale, calcolato dalla COVIP con lo stesso metodo per tutti, quindi è confrontabile. È il coefficiente di dispersione dell'impianto.

I costi: il secondo fattore (dopo il contributo)

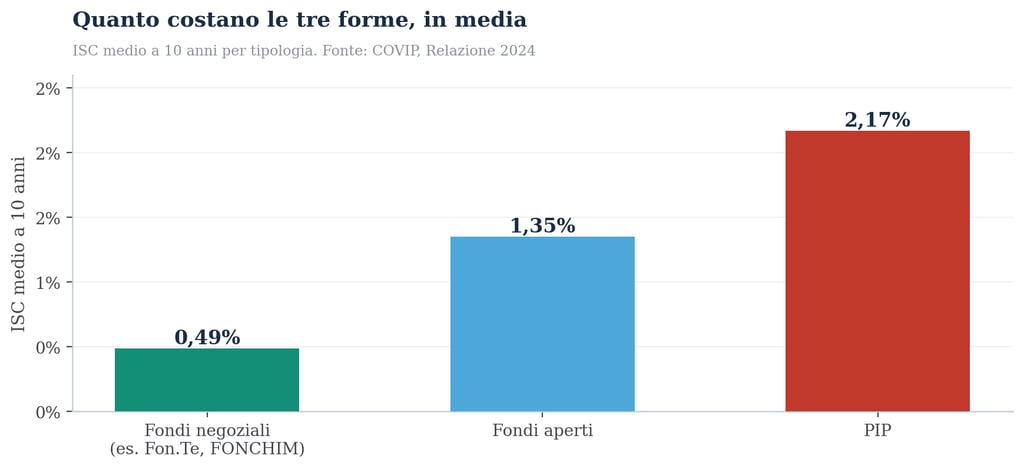

Anche senza contributo del datore, i costi da soli fanno una differenza enorme, perché agiscono ogni anno e si compongono. Ecco l'ISC medio delle tre forme.

Fonte: COVIP, Relazione 2024. Lo 0,49% dei negoziali contro il 2,17% dei PIP: oltre quattro volte tanto.

Un fondo negoziale costa in media lo 0,49% l'anno, un fondo aperto l'1,35%, un PIP il 2,17% (fonte: COVIP, Relazione 2024). E sul rendimento non c'è un premio che giustifichi il costo: sui dieci anni dal 2015 al 2024 le linee azionarie di tutte e tre le forme hanno reso tra il 4,4% e il 4,7% annuo composto (fonte: COVIP). Stesso mercato per tutti. Quindi, di nuovo, vince chi disperde meno.

Quando l'aperto o il PIP hanno senso

Non sono un integralista del negoziale, sarei un cattivo analista. Il fondo aperto a basso costo è la scelta giusta quando un negoziale non ce l'hai (tipico del titolare) o quando vuoi comparti che il tuo negoziale non offre: costa più di un negoziale ma molto meno di un PIP. Il PIP può starci se non hai alternative collettive e dai un valore concreto alla componente assicurativa o alla relazione con chi ti fa versare con disciplina (per molti, versare con costanza vale più di qualche decimale). In quel caso scegli il comparto adatto all'orizzonte e controlla l'ISC. Ciò che non ha senso è prendere un PIP al posto di un negoziale a cui avresti diritto.

Novità 2026: la portabilità del contributo del datore

Un aggiornamento utile, perché è fresco. La Legge di Bilancio 2026 ha introdotto la possibilità di portare il contributo del datore da un fondo negoziale a una forma privata. Attenzione però: per le parti sociali (Avviso Comune del 26 maggio 2026) questo trasferimento «può avvenire solo se il CCNL di riferimento lo prevede espressamente» (fonte: ANSA). Tradotto per te: finché il tuo contratto non lo prevede, uscire dal negoziale per un PIP significa quasi sempre perdere il contributo del datore. Un motivo in più per partire dal negoziale.

La posizione, senza giri di parole

Per un farmacista dipendente, l'ordine giusto nella maggior parte dei casi è questo: prima il fondo negoziale (Fon.Te, o FONCHIM se sei nell'industria), perché è l'unico che ti dà il contributo del datore e costa pochissimo; poi un fondo aperto a basso costo se ti serve un comparto diverso; il PIP solo per ultimo, con motivazioni precise. Per un titolare, che il contributo del datore non ce l'ha, si parte da un fondo aperto a basso costo o da Fon.Te come autonomo, e il PIP resta un'eccezione. Non è ideologia: è dove cadono i numeri.

Cosa fare lunedì mattina

Non ti serve essere bravo a investire. Ti serve scegliere l'impianto giusto. E se lavori in farmacia, quello giusto ce l'hai già a disposizione.

Io non vendo fondi, PIP o polizze, e non prendo commissioni da nessuno: da fee-only il mio unico interesse è che tu scelga l'impianto più efficiente per te. Se vuoi capire qual è il tuo negoziale, quanto vale il contributo del tuo datore e quale comparto ha senso, scrivimi: facciamo il conto insieme, senza che nessuno ti venda niente.

Q&A: le domande che mi fanno sempre

D. Ho già un PIP. Devo per forza trasferirlo?

R. No, di corsa no. Ma fai il conto: se hai diritto a un negoziale con contributo del datore, ogni anno nel PIP rinunci a quei soldi e paghi di più. La scelta tengo o trasferisco si fa coi tuoi numeri (anni, comparto, costo del trasferimento, fiscalità).

D. Il TFR conviene lasciarlo in azienda o metterlo nel fondo?

R. Dipende, ma ricorda due cose: metterlo nel fondo è una scelta irreversibile, e in molti contratti è anche la condizione per ottenere il contributo del datore. Va valutato con attenzione, non d'impulso.

D. Sono titolare: per me cambia tutto?

R. In parte. Tu il contributo del datore non ce l'hai, quindi il vantaggio principale del negoziale viene meno. Resta il tema costi: meglio un fondo aperto a basso costo o Fon.Te come autonomo che un PIP caro.

D. Il vantaggio fiscale non rende il PIP conveniente?

R. È un vantaggio della previdenza complementare in generale (deducibilità fino a 5.300 €), non del PIP. Lo ottieni identico in un negoziale che costa un quarto.

LE SIGLE, IN CHIARO

Previdenza complementare: la «seconda pensione» volontaria, che si aggiunge a quella pubblica.

Fondo negoziale (o chiuso): fondo collettivo legato ai contratti di lavoro, senza scopo di lucro, di norma il più economico e l'unico con il contributo del datore.

Fon.Te / FONCHIM: i fondi negoziali rispettivamente del CCNL Farmacie private e del CCNL chimico-farmaceutico.

Fondo aperto: fondo di una banca o SGR, ad adesione individuale o collettiva, a costo intermedio.

PIP: Piano Individuale Pensionistico, individuale e assicurativo, di norma il più caro.

ISC: Indicatore Sintetico dei Costi, il costo annuo totale in % della posizione, metodo COVIP uguale per tutti.

TFR: Trattamento di Fine Rapporto, la liquidazione che puoi destinare alla previdenza complementare.

FONTI

• Fon.Te come fondo negoziale dei dipendenti delle farmacie private (Accordo Federfarma e sindacati di categoria del 14/11/2011): documentazione Fon.Te (fondofonte.it). • Contributo del datore 1,05% piu 0,55% a carico del lavoratore e natura aggiuntiva del contributo datoriale (art. 85 CCNL Farmacie private): fonti sindacali di categoria e Farmacista33. • FONCHIM come fondo negoziale del CCNL chimico-farmaceutico: documentazione FONCHIM. • ISC medi per forma (negoziali 0,49%, aperti 1,35%, PIP 2,17%) e rendimenti medi a 10 anni: COVIP, Relazione annuale 2024 (covip.it). • Portabilita del contributo datoriale subordinata a previsione del CCNL: Legge di Bilancio 2026 e Avviso Comune delle parti sociali del 26/05/2026 (ANSA). • Strumento «Scopri il tuo fondo»: Ministero del Lavoro (lavoro.gov.it). • Le proiezioni a 30 anni sono elaborazioni dell'autore su ipotesi dichiarate, puramente illustrative.

NOTA. Contenuto informativo e didattico, non consulenza personalizzata ne sollecitazione. Aliquote, costi e regole possono variare e dipendono dal contratto applicato e dalla tua situazione: verifica sempre le condizioni del tuo CCNL e del fondo. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.