Come proteggere il patrimonio personale dai rischi dell'attività di farmacia?

Ieri abbiamo costruito i contenitori: l'imbuto, la membrana, le fasi immiscibili. Oggi parliamo di quello che ci finisce dentro: i rischi. Perché puoi avere la S.r.l. più elegante d'Italia, ma se ti fermi tu per diciotto mesi, la pianta organica non dispensa da sola. E il mutuo, curiosamente, continua a dispensare rate.

FARMACISTI ED ENPAF

di Luca Petri del 14 Luglio 2026

7/14/202611 min read

ARANZULLA DEI SOLDI / PROTEZIONE & RISCHIO

Ieri abbiamo costruito i contenitori: l'imbuto, la membrana, le fasi immiscibili. Oggi parliamo di quello che ci finisce dentro: i rischi. Perché puoi avere la S.r.l. più elegante d'Italia, ma se ti fermi tu per diciotto mesi, la pianta organica non dispensa da sola. E il mutuo, curiosamente, continua a dispensare rate.

Come si protegge il patrimonio personale dai rischi dell'attività è la domanda numero sette, e chiude il dittico aperto ieri con la separazione dei patrimoni. Attenzione però, perché oggi cambiamo proprio disciplina: ieri era architettura (dove metto le cose), oggi è gestione del rischio (cosa può colpirle, con che frequenza, con che violenza, e chi paga). È il mestiere che in azienda si chiama risk management e che in laboratorio si chiama sicurezza: e non è un caso che il metodo sia identico, perché l'ho imparato prima con i guanti che con i fogli di calcolo. Nel menù di oggi: la scheda di sicurezza del tuo patrimonio, tre articoli scientifici che hanno fondato l'economia dell'assicurazione (uno parla letteralmente di voi), e gli strumenti della normativa italiana spiegati come si deve, dalla legge Gelli-Bianco all'articolo 1923, con le loro clausole scritte in piccolo lette ad alta voce.

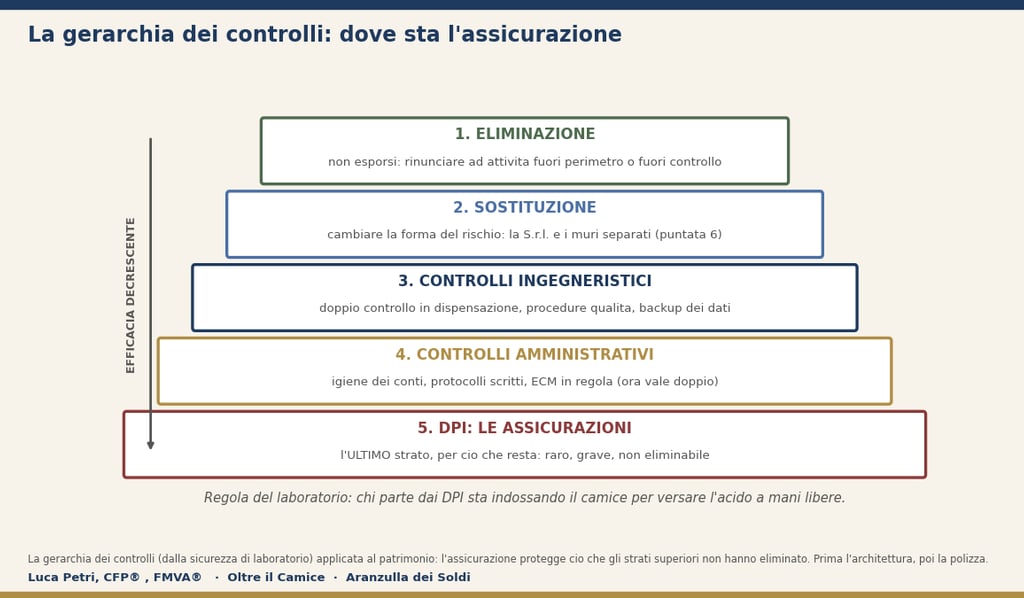

Prima regola del laboratorio: i DPI sono l'ultima linea, non la prima

Chiunque abbia lavorato in un laboratorio serio conosce la gerarchia dei controlli, il totem della sicurezza industriale: prima si elimina il pericolo, poi lo si sostituisce con uno minore, poi si mettono le barriere ingegneristiche, poi le procedure, e solo alla fine, per quel che resta, i dispositivi di protezione individuale. Il camice e gli occhiali sono l'ultimo strato, non il primo: chi parte dai DPI sta indossando il camice per versare l'acido a mani libere. Ecco, nel patrimonio funziona identico, e la maggior parte delle persone lo fa al contrario: compra polizze a caso (i DPI) senza aver mai eliminato, sostituito o ingegnerizzato niente. La puntata di ieri era i primi strati della piramide: la S.r.l. è sostituzione del rischio, i muri separati e l'igiene dei conti sono controlli ingegneristici e amministrativi. Oggi completiamo la piramide con l'ultimo strato fatto bene: le assicurazioni, che servono a una cosa sola, precisa e nobile: trasferire a qualcun altro, dietro compenso, i rischi rari e devastanti che non puoi eliminare. Rari e devastanti. Tienili a mente, questi due aggettivi, perché tra poco un norvegese del 1968 li trasformerà in un teorema.

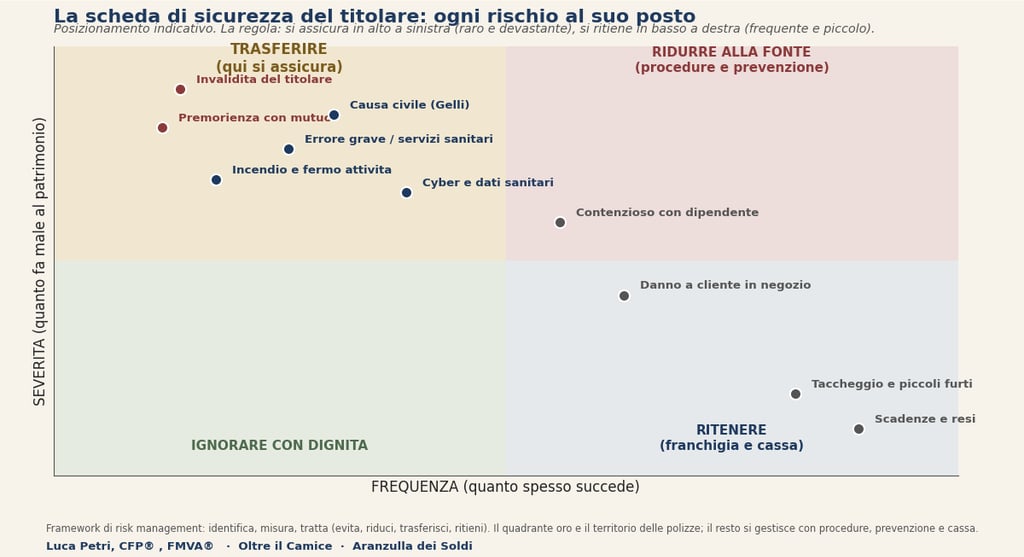

La scheda di sicurezza del titolare: ogni rischio al suo posto

In laboratorio nessun reagente entra senza la sua scheda di sicurezza: pittogrammi, frasi di rischio, misure. Il tuo patrimonio merita lo stesso rispetto, e la scheda si costruisce con due domande per ogni rischio: quanto spesso succede (frequenza) e quanto fa male quando succede (severità). Ne esce una matrice con quattro territori e quattro trattamenti. In basso a destra ciò che è frequente e piccolo: il taccheggio, i resi, il vetro rotto. Quello si ritiene: lo paghi di tasca, con la cassa e con le franchigie, perché assicurare i graffi è il modo più costoso del mondo di pagarli comunque, con l'aggiunta della burocrazia. In alto a destra il frequente e grave, che non si assicura: si riduce alla fonte, con le procedure (il doppio controllo in dispensazione è risk management, non pignoleria). In basso a sinistra il raro e piccolo, che si ignora con dignità. E poi c'è lui, il quadrante in alto a sinistra: raro e devastante. L'invalidità del titolare. La premorienza col mutuo acceso. La causa civile da servizio sanitario. L'incendio con fermo dell'attività. Il ransomware sui dati dei pazienti. Quello, e solo quello, è il territorio delle polizze. Nota la crudeltà statistica: i rischi che fanno più paura a pelle (il furto, il cliente che scivola) stanno nei quadranti sbagliati, e quelli che possono davvero azzerarti stanno in quello che nessuno guarda, perché è raro. Il cigno nero lo abbiamo già incontrato: qui gli diamo l'indirizzo di casa.

Tre articoli scientifici (uno parla letteralmente di voi)

Prima degli strumenti, la scienza, perché l'assicurazione è uno dei territori più studiati dell'economia e tre articoli hanno fondato tutto. Il primo è del 1963 e porta la firma di un Nobel: Kenneth Arrow, Uncertainty and the Welfare Economics of Medical Care, American Economic Review. È l'articolo che ha fondato l'economia sanitaria, e parla di voi: Arrow spiega perché la sanità è il regno naturale dell'assicurazione (incertezza radicale, danni potenzialmente enormi) e battezza il concetto di moral hazard, l'azzardo morale: la copertura cambia il comportamento di chi è coperto. Da chimico lo chiamo effetto guanto nuovo: col guanto nuovo tocchi cose che a mani nude non toccheresti mai. È il motivo per cui le polizze hanno franchigie e scoperti: non per cattiveria, ma per lasciarti un dito fuori dal guanto. Il secondo è del 1976: Michael Rothschild e Joseph Stiglitz (altro Nobel), Equilibrium in Competitive Insurance Markets, Quarterly Journal of Economics. Tema: la selezione avversa, cioè il fatto che chi sa di essere un rischio peggiore compra più assicurazione, e se l'assicuratore non può distinguere, il mercato si avvelena. È il motivo per cui il questionario anamnestico esiste e ti fa domande indiscrete: non è curiosità, è sopravvivenza del mercato. E qui la scienza incontra il codice civile italiano, articoli 1892 e 1893: le dichiarazioni inesatte e reticenti, se rese con dolo o colpa grave, sono causa di annullamento del contratto. Tradotto: se menti sul questionario, non hai una polizza scontata. Hai carta igienica costosa, e lo scoprirai nel momento esatto in cui ti serviva la polizza.

Il terzo è il mio preferito, ed è il teorema promesso: Jan Mossin, Aspects of Rational Insurance Purchasing, Journal of Political Economy, 1968 (con il gemello di Arrow del 1974 sulla franchigia ottimale). Il risultato, in una riga: siccome ogni polizza contiene un caricamento (i costi e il margine della compagnia sopra il rischio puro), per una persona razionale l'assicurazione piena non è mai ottimale: conviene tenersi una franchigia e coprire integralmente la coda. Tradotto in banconote: a parità di premio, la polizza giusta ha franchigia alta e massimale alto, non franchigia zero e massimale da aperitivo. La maggior parte delle polizze vendute in Italia è costruita esattamente al contrario, perché la franchigia zero si vende bene (nessuno vuole “pagare di tasca”) e il massimale basso non si vede finché non serve. Mossin vi autorizza, con timbro accademico, a fare la cosa controintuitiva: pagate voi i graffi, fatevi coprire la rovina.

Gli strumenti italiani, uno per uno (con le clausole lette ad alta voce)

La RC sanitaria e la legge Gelli-Bianco. Dal 2017 la legge 24 (Gelli-Bianco) ha costruito il sistema della responsabilità sanitaria, e con il decreto attuativo 232/2023, operativo da marzo 2024, è diventata pienamente esigibile: la farmacia, in quanto struttura sanitaria, deve avere una copertura per la responsabilità civile verso terzi e verso i prestatori d'opera che includa la colpa lieve del personale; il farmacista, in quanto esercente la professione sanitaria, deve coprire la propria colpa grave. E ci sono tre dettagli che valgono più del titolo.

Primo: le polizze funzionano in regime claims made, cioè conta quando arriva la richiesta di risarcimento, non quando è avvenuto il fatto; per questo la legge impone il principio del 10 più 10, dieci anni di retroattività e dieci di ultrattività alla cessazione definitiva dell'attività, che è la clausola più importante della vita di chi vende la farmacia o va in pensione: l'errore del 2024 può bussare nel 2031, e senza postuma bussa direttamente al tuo patrimonio.

Secondo: il termine di adeguamento delle polizze in essere era il 31 marzo 2026, tre mesi fa: se non hai riletto la tua da allora, hai compiti per stasera.

Terzo, il più clamoroso: dal triennio 2026 l'efficacia della copertura è subordinata all'assolvimento di almeno il 70% dell'obbligo formativo ECM. Rileggilo: senza crediti in regola, la compagnia può legittimamente rifiutare l'indennizzo. L'ECM è appena diventato lo strumento di protezione patrimoniale più sottovalutato d'Italia, e nessuno ve lo ha presentato così.

Il 70% non è la soglia per essere "in regola" con l'ECM in generale: l'obbligo ECM resta pieno e riguarda il 100% dei crediti previsti dal triennio, mentre il 70% è solo un parametro introdotto ai fini della copertura assicurativa. Chi si ferma al 70% rischia comunque sanzioni disciplinari dagli Ordini. Quotidiano Sanità

Anche la data del 1° gennaio 2026 non è del tutto certa, perché la verifica effettiva dell'assolvimento potrà avvenire solo dal 1° aprile 2026. Odontoiatria33Doctor33

Nella pratica, per la maggior parte dei professionisti il 70% corrisponde a circa 50 crediti in tre anni — quanto basta un corso FAD annuale, quindi non è una soglia proibitiva per chi fa formazione minima. Doctor33

C'è dibattito critico non secondario: alcune sigle professionali (FNOVI) considerano la norma "irragionevole e sproporzionata", capace di danneggiare anche il paziente che si vedrebbe negata l'azione risarcitoria senza garanzia reale di professionisti più aggiornati, e restano aperte questioni giuridiche non chiarite, come il regime claims made e il caso di prestazioni eseguite da strutture sanitarie che impiegano professionisti privi di crediti sufficienti.

La persona del titolare: il rischio che nessuno assicura. E adesso il paradosso della categoria: assicurate il magazzino, i frigoriferi, la vetrina... e non il motore che paga tutto, cioè voi. Se il titolare si ferma per malattia o infortunio grave, la farmacia perde la sua guida, il reddito familiare si contrae, e il mutuo continua imperterrito il suo lavoro. Gli strumenti hanno nomi precisi: polizza infortuni con invalidità permanente, e soprattutto la IPM, invalidità permanente da malattia, che è la sorella seria e trascurata (statisticamente, dopo i quarant'anni, è la malattia a fermarti, non la scala). Parametri da adulti: capitale assicurato pari ad alcuni anni di reddito, franchigia relativa sensata, e attenzione chirurgica alle esclusioni. Accanto, la temporanea caso morte a capitale decrescente agganciata al mutuo della farmacia: costa poco perché copre solo la coda, ed è esattamente per questo che è fatta bene secondo Mossin. E per chi ha soci, le polizze incrociate di cui abbiamo parlato quando muore un socio: la liquidazione della quota agli eredi è un rischio bifasico, colpisce chi resta e chi arriva.

Il caveau dell'articolo 1923 (usato bene). Il codice civile riserva alle somme dovute dall'assicuratore sulla vita un privilegio raro: non sono soggette ad azione esecutiva o cautelare. È uno scudo vero, ma con tre scritte in piccolo che vanno lette ad alta voce.

Uno: la protezione riguarda le somme dovute dall'assicuratore, mentre i premi versati restano attaccabili con la revocatoria se pagati in pregiudizio dei creditori (il solito tema del tempo di pace visto ieri).

Due: lo scudo è civile, non penale: sequestri di altra natura seguono altre regole.

Tre, la più attuale: la giurisprudenza guarda alla sostanza, e le polizze unit linked prive di reale garanzia demografica rischiano la riqualificazione in strumenti finanziari, con lo scudo che evapora. Tradotto: la protezione dell'articolo 1923 premia le assicurazioni che assicurano davvero qualcosa, non i fondi travestiti da polizza con caricamenti da gioielleria.

Nella stessa famiglia, la previdenza complementare: la posizione nel fondo pensione gode, in fase di accumulo, di una protezione robusta riconosciuta dalla giurisprudenza prevalente, e le prestazioni seguono i limiti di pignorabilità delle pensioni (decreto legislativo 252/2005): non è uno scudo assoluto, è un caveau con regole. Ma è un caveau.

Il resto della cassetta. Quattro strumenti veloci che completano il set. La tutela legale, che paga avvocati e periti quando arriva la grana (le cause si vincono anche coi consulenti giusti, e i consulenti giusti costano). La cyber, che per una farmacia non è moda: trattate dati sanitari, la categoria più protetta del GDPR, e un ransomware che blocca il gestionale è insieme fermo di attività, danno reputazionale e adempimenti verso il Garante: le sanzioni non sono assicurabili, ma ripristino, perizie e interruzione sì. La business interruption agganciata a incendio e danni: rimborsare il muro senza rimborsare i mesi di chiusura è metà lavoro. E per chi ha fatto il salto in S.r.l. dopo la puntata di ieri, la D&O dell'amministratore: la responsabilità limitata protegge il socio, non l'amministratore che sbaglia, e in una S.r.l. di famiglia socio e amministratore hanno di solito la stessa faccia. Infine, dal 2025 c'è pure l'obbligo di polizza per gli eventi catastrofali delle imprese: il legislatore ha deciso che il terremoto non è più un'opinione.

Come si compra (il protocollo, non lo shopping)

Cinque regole, in ordine.

Primo: massimali prima dei premi, sempre: il premio è quanto spendi, il massimale è quanto vali il giorno peggiore della tua vita, e i due numeri non giocano nello stesso campionato.

Secondo: franchigie alte con orgoglio, per il teorema di cui sopra: ogni euro di premio speso per assicurare i graffi è un euro tolto alla copertura della rovina.

Terzo: nel claims made, le tre date sono tutto: retroattività, scadenza, postuma; alla cessione o alla pensione, la postuma decennale non è un optional, è il ponte che ti separa dai fantasmi del passato.

Quarto: il questionario si compila come un'anamnesi vera, perché la reticenza è il vizio che annulla (1892), e l'articolo 1910 aggiunge che le doppie assicurazioni vanno dichiarate: due polizze sullo stesso rischio non fanno due indennizzi, fanno una lite.

Quinto: revisione annuale, alla stessa data dell'inventario del patrimonio reale, perché la farmacia dei servizi di oggi non è quella per cui hai firmato nel 2019: vaccinazioni, telemedicina, ECG e holter hanno spostato il tuo profilo di rischio mentre la polizza restava ferma. E tutto questo, va da sé, dentro il piano: la protezione è la leva quattro, ricordi? È arrivato il suo turno.

Domande e risposte

Quanto massimale serve sulla RC di una farmacia?

Non ti darò un numero secco, ti dò il ragionamento: il massimale deve reggere lo scenario peggiore plausibile della TUA attività, e la farmacia dei servizi ha scenari peggiori più pesanti di quella che vendeva solo scatolette (un danno da vaccinazione o da autoanalisi ha ordini di grandezza sanitari, non commerciali). La domanda da fare al broker è: qual è il sinistro più caro degli ultimi dieci anni in farmacie come la mia? Il massimale si dimensiona su quello, con margine. E costa meno alzarlo di quanto pensi, perché la coda è rara: è di nuovo Mossin.

La polizza dell'associazione di categoria basta?

A volte sì, spesso è un ottimo pavimento e un pessimo soffitto: le convenzioni collettive hanno il pregio del prezzo e il difetto dei massimali e delle esclusioni pensati per il socio medio, che come sappiamo dalla puntata sulla polidispersità non esiste. La procedura corretta: prendi la convenzione, leggi massimale, retroattività, postuma ed esclusioni, e confrontali con la tua matrice dei rischi. Se copre la tua coda, tienila e festeggia. Se copre i graffi, hai un gadget.

Posso assicurarmi contro il fallimento della farmacia?

No, e diffida di chi te lo lascia intendere: il rischio d'impresa in senso proprio (i clienti che non vengono, i margini che si comprimono, la concorrenza) non è assicurabile, perché dipende troppo dal tuo comportamento: è il moral hazard di Arrow portato all'estremo. Contro quel rischio gli strumenti sono quelli delle puntate precedenti: diversificazione fuori dalla farmacia, patrimonio separato, e un piano. L'assicurazione copre gli eventi, non i modelli di business.

Vita intera o temporanea caso morte?

Per la protezione pura, la temporanea caso morte vince quasi sempre: costa una frazione perché compri solo la coda (la probabilità di morire nel periodo), che è esattamente ciò che serve a chi ha un mutuo e figli piccoli. Le polizze vita intera e le miste mescolano protezione e investimento, e i miscugli, in finanza come in galenica, si pagano: caricamenti alti e trasparenza bassa. Regola della casa: proteggere con l'assicurazione, investire con gli investimenti, e mai comprare il flacone combinato solo perché fa una schiuma elegante.

L'ECM al 70% è davvero condizione di copertura?

Sì, ed è la novità più sottovalutata del decreto attuativo: dal triennio che parte nel 2026, l'efficacia della polizza è subordinata all'assolvimento di almeno il 70% dell'obbligo formativo. Il che trasforma i crediti ECM da adempimento noioso a clausola contrattuale del tuo scudo patrimoniale: il corso che rimandi da mesi ora ha un prezzo implicito con sei zeri potenziali. Mai la formazione continua è stata così letteralmente remunerativa.

Da dove comincio, in pratica?

Tre mosse. Uno: disegna la tua matrice frequenza-severità con i tuoi rischi veri, dieci minuti e una penna. Due: recupera tutte le polizze in essere e compila una riga per ciascuna: rischio coperto, massimale, franchigia, retroattività, postuma, esclusioni principali; scoprirai sovrapposizioni e buchi nello stesso pomeriggio. Tre: porta matrice e tabella a un broker (che lavora per te) o confronta due preventivi indipendenti, con una sola istruzione: massimali alti, franchigie alte, code coperte. È il pomeriggio gemello di quello del patrimonio reale, e insieme fanno il novanta per cento della protezione.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse: non intermedio polizze e non percepisco provvigioni da compagnie. Articolo a finalità informative: la scelta delle coperture va costruita sul caso concreto con intermediari abilitati. Fonti scientifiche: K. Arrow, Uncertainty and the Welfare Economics of Medical Care, American Economic Review 53(5), 1963; K. Arrow, Optimal Insurance and Generalized Deductibles, Scandinavian Actuarial Journal, 1974; J. Mossin, Aspects of Rational Insurance Purchasing, Journal of Political Economy, 1968; M. Rothschild e J. Stiglitz, Equilibrium in Competitive Insurance Markets, Quarterly Journal of Economics 90(4), 1976. Fonti normative: L. 8 marzo 2017 n. 24 (Gelli-Bianco) e DM 232/2023; artt. 1892, 1893, 1910, 1923 c.c.; D.Lgs. 252/2005; L. 213/2023 (eventi catastrofali imprese); circolare FOFI su obblighi e ECM via Farmacista33; approfondimento di settore Farmatutela (2026).