Come costruire un piano patrimoniale per un farmacista titolare?

banker con la stretta di mano umida: quello è un preventivo travestito. Un piano vero è un protocollo di sintesi: reagenti, sequenza, condizioni, resa attesa, e cosa fare se la reazione scappa. Oggi lo scriviamo insieme, e ti do pure il file Excel per farlo davvero: sta in fondo all'articolo, ed è gratis, il che nel mio settore è considerato un errore di battitura.

FARMACISTI ED ENPAF

di Luca Petri del 12 Luglio 2026

7/12/20268 min read

ARANZULLA DEI SOLDI / PIANIFICAZIONE & METODO

Come si costruisce un piano patrimoniale per un farmacista titolare è la domanda che chiude e apre tutto: chiude la serie di questa settimana (i benchmark dei 40 anni, il numero magico della pensione, il patrimonio reale e la media di categoria), e apre la parte operativa: adesso che i numeri li sai calcolare, cosa ci fai? La risposta ha un metodo con nome e cognome: il processo di pianificazione del CFP Board, l'ente che certifica i pianificatori finanziari nel mondo, articolato in sette passi che chi porta la sigla CFP è tenuto a seguire come standard professionale. Sette passi che, guarda caso, funzionano esattamente come un protocollo di laboratorio. E siccome io in laboratorio ci ho passato metà della vita, te li traduco nella lingua che parliamo tutti e due: nessun chimico serio entra in laboratorio dicendo “vediamo come va”. E nessun titolare serio dovrebbe attraversare trent'anni di patrimonio dicendo la stessa cosa.

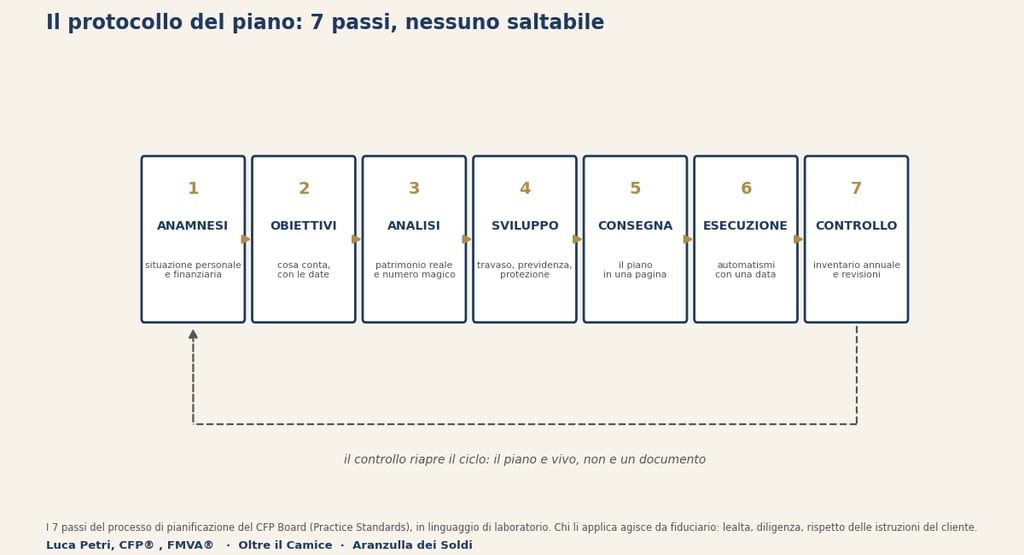

Il protocollo: sette passi, nessuno saltabile

Eccoli, in fila:

1- anamnesi (capire la situazione personale e finanziaria, tutta);

2- obiettivi (cosa conta davvero, con le date);

3- analisi (dove sei e dove ti porta la rotta attuale);

4- sviluppo delle raccomandazioni (le leve da azionare);

5- consegna (il piano presentato in modo che si capisca, e qui arriva l'uomo del tovagliolo, aspetta due sezioni);

6- esecuzione;

7- controllo di processo.

Il CFP Board è tassativo su due cose che condivido fino al midollo.

La prima: i passi non si saltano. Passare dagli obiettivi alle raccomandazioni senza l'analisi è come dosare un farmaco senza pesare il paziente: magari ci prendi, ma è fortuna, non professione.

La seconda: chi pianifica per un cliente agisce da fiduciario, con tre obblighi precisi (lealtà: gli interessi del cliente sopra i propri; diligenza: la cura di un professionista prudente; rispetto delle istruzioni del cliente).

Te li dico non per farmi bello, ma perché sono la checklist con cui valutare CHIUNQUE ti proponga un “piano”: se il piano lo paga una banca con le retrocessioni dei prodotti che ci trovi dentro, il primo obbligo è già saltato, e non serve leggere il resto del faldone. Fine della predica, si va in laboratorio.

Passi uno e due: l'anamnesi e il perché (prima dei numeri)

Il passo uno è la raccolta dati, e per un titolare significa mettere sul tavolo tutto: farmacia (EBITDA medio, debiti, forma societaria), immobili, titoli, previdenza, liquidità, ma anche le cose non numeriche che i moduli bancari non chiedono mai: la salute, il socio, i figli che vogliono o non vogliono il camice, il matrimonio in comunione o separazione.

Il CFP Board distingue dati quantitativi e qualitativi, e ti dico un segreto di bottega: le bombe stanno sempre nei secondi. Il passo due sono gli obiettivi, e qui vale la regola che abbiamo fissato nella primissima puntata di questa rubrica, le tre domande di Kinder: prima di chiedere “quanto rende”, rispondi a “perché i soldi sono importanti per te”. Sembra un esercizio da cerchio di condivisione, e invece è ingegneria: un obiettivo senza un perché è il primo che salta quando il mercato scende, e un piano fatto di obiettivi che saltano non è un piano, è una playlist. Regola pratica: tre obiettivi, tre date, non uno di più. Il quarto obiettivo è quasi sempre il primo travestito.

Passo tre: l'analisi (i quattro numeri che ormai sai calcolare)

Il passo tre è il motivo per cui questa settimana esiste: l'analisi è fatta esattamente dei quattro numeri delle puntate precedenti. Il patrimonio reale col metodo del waterfall (mercato meno debiti, imposte latenti e costi di uscita), la biodisponibilità complessiva, i due contatori (totale e fuori farmacia) e il numero magico (fabbisogno scoperto diviso tasso di prelievo prudente). Con questi quattro numeri la diagnosi si scrive in due righe, e per il caso tipo della nostra serie suona così: patrimonio reale 1,27 milioni, biodisponibilità 82%, fuori farmacia 554.000 euro pari al 40% del numero magico di 1,37 milioni. Tradotto dal laboratorio: paziente solido, principio attivo abbondante, ma concentrato in un solo flacone e con metà della dose ancora da estrarre. E adesso, finalmente, le leve.

Passo quattro: le leve (poche, grosse, automatiche)

Lo sviluppo delle raccomandazioni è il passo dove il settore ama complicare, perché la complessità giustifica le parcelle. La verità è che per un titolare le leve grosse sono quattro, e le conosci già tutte.

Uno: la regola di travaso, una percentuale fissa degli utili che ogni anno esce dalla farmacia ed entra nel portafoglio diversificato, automaticamente (la strategia dei due tavoli, il ponte tra il tavolo che produce e il tavolo che conserva).

Due: il canale fiscale, cioè i 5.300 euro deducibili ogni anno nella previdenza complementare, che è l'unico investimento in Italia con lo sconto in fattura dell'aliquota marginale.

Tre: la diversificazione vera del fuori-farmacia, globale e a basso costo, perché il tuo rischio concentrato ce l'hai già tutto dietro il bancone.

Quattro, la più antipatica e la più importante: la protezione, ovvero le coperture su invalidità, premorienza e responsabilità, che sono l'unico caso al mondo in cui compri qualcosa sperando con tutto il cuore di buttare i soldi.

Per ogni raccomandazione, lo standard CFP chiede assunzioni esplicite, base razionale, priorità e dipendenze: che è il modo elegante di dire che “fidati” non è una base razionale.

Passo cinque: la consegna, ovvero l'uomo del tovagliolo

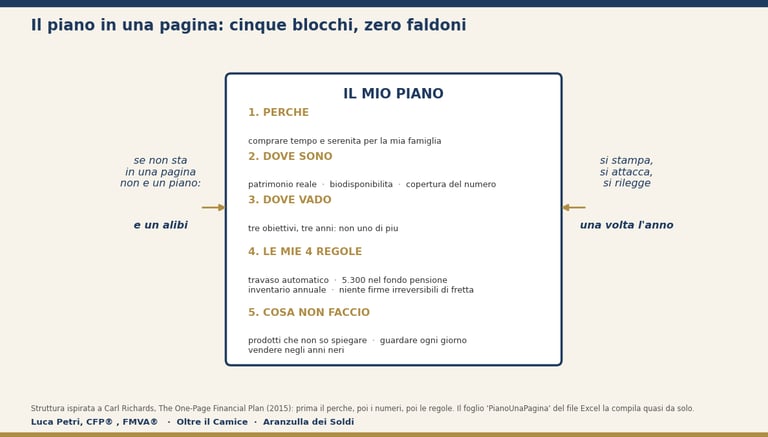

E qui entra in scena il mio eroe metodologico. Carl Richards è un pianificatore finanziario americano con una biografia che sembra scritta da uno sceneggiatore: entrò nel settore rispondendo a un annuncio per “security guard” che in realtà diceva “securities”, e da quella svista è nata una carriera da CFP e dieci anni di rubrica settimanale sul New York Times, la celebre Sketch Guy, fatta di concetti finanziari disegnati con un pennarello su cartoncini. Da lì sono usciti due libri: The Behavior Gap e The One-Page Financial Plan, il piano finanziario in una pagina. La tesi del secondo è una liberazione: un piano vero parte dal perché, contiene pochi numeri e poche regole, e sta in una pagina. Se non ci sta, non è un piano: è un alibi, o un preventivo. La nostra versione per il titolare ha cinque blocchi: il perché in cima (la risposta di Kinder), dove sono (tre numeri: patrimonio reale, biodisponibilità, copertura del numero magico), dove vado (tre obiettivi con tre anni), le quattro regole automatiche, e, blocco finale che vale oro, cosa NON faccio. Perché metà della pianificazione è decidere in anticipo gli errori che non commetterai.

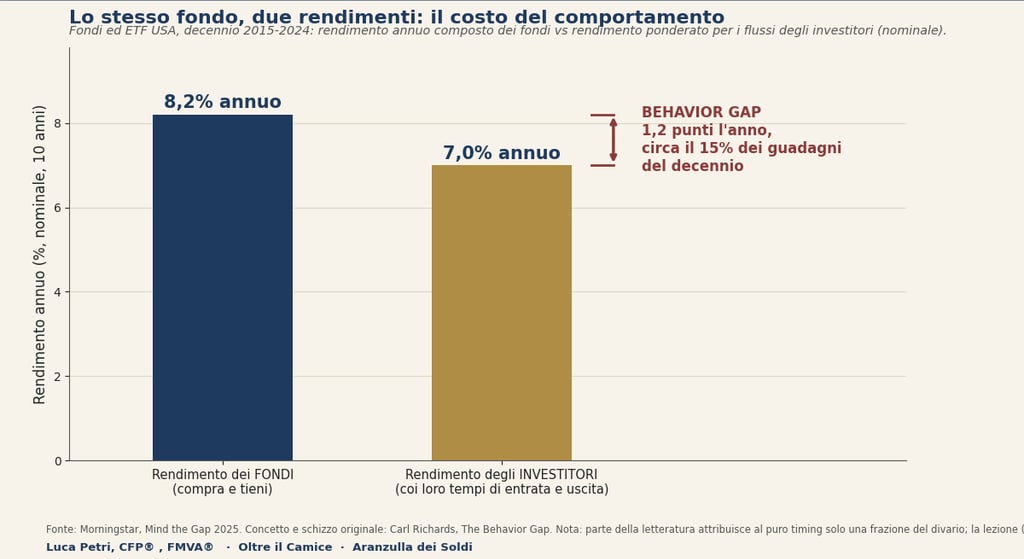

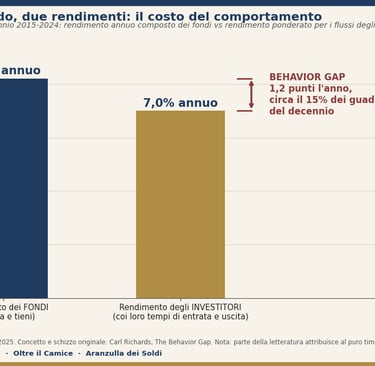

E se ti sembra troppo semplice per essere serio, Richards ha anche il numero che dimostra il contrario. Il suo schizzo più famoso è due barre: il rendimento degli investimenti e il rendimento degli investitori, con in mezzo un divario che ha battezzato behavior gap, il divario del comportamento. Morningstar lo misura ogni anno nello studio Mind the Gap: nel decennio 2015-2024 il dollaro medio investito nei fondi americani ha guadagnato il 7,0% annuo, mentre gli stessi fondi rendevano l'8,2%. Un punto e due percentuali all'anno, circa il 15% dei guadagni del decennio, bruciato non dai mercati ma dai tempi di entrata e uscita degli investitori: comprare euforici, vendere terrorizzati. Onestà da laboratorio: una parte della letteratura accademica contesta quanto di quel divario sia davvero colpa del timing, e la disputa è gustosa per gli addetti. Ma la lezione operativa non cambia di una virgola: meno movimenti, più automatismi, e un piano scritto che ti ricordi chi eri quando ragionavi lucido. Il piano in una pagina non serve a prevedere il futuro. Serve a proteggerti dal te stesso di quando il futuro fa paura.

Passi sei e sette: l'esecuzione, il controllo e il file che fa tutto

Gli ultimi due passi non stanno su un documento: stanno nel calendario. Esecuzione significa che ogni regola del piano diventa un automatismo con una data: il bonifico programmato del travaso, il versamento annuale nel fondo pensione, le polizze firmate. Se una raccomandazione non ha una data e un responsabile, non è una raccomandazione: è un augurio. Controllo di processo significa l'inventario annuale del patrimonio reale, sempre alla stessa data, più le revisioni straordinarie quando la vita cambia le condizioni al contorno (nascite, malattie, offerte per la farmacia, riforme fiscali). In laboratorio si chiamano carte di controllo: non guardi il reattore ogni cinque minuti, ma non lo abbandoni per tre anni. Una volta l'anno, con metodo. Il resto del tempo, la reazione lavora da sola.

E siccome le buone intenzioni senza strumenti durano quanto un buon proposito di gennaio, ti ho preparato il file. Si chiama Piano Patrimoniale del Farmacista, è un Excel con sei fogli che seguono esattamente i sette passi: Anamnesi (inserisci i tuoi numeri, sono le celle blu; le gialle sono le assunzioni chiave), Patrimonio Reale (il waterfall si calcola da solo), Numero Magico (col tasso di prelievo che scegli tu), Traiettoria (imposti il travaso annuo e il foglio ti dice in che anno superi la soglia pre-trattativa del 50% e in che anno raggiungi l'indipendenza) e il Piano In Una Pagina, che si compila quasi da solo pescando dai fogli precedenti, pronto da stampare e attaccare dove lo vedi. Arriva precompilato con il caso tipo di questa settimana, così vedi il formato: poi cancelli i miei numeri e metti i tuoi. Un pomeriggio di lavoro, caffè incluso. È il pomeriggio finanziariamente più redditizio della tua vita, e non è nemmeno una gara.

Domande e risposte

Serve per forza un consulente per fare il piano?

Per la prima versione, no: il file e le cinque puntate di questa settimana bastano per un piano fai-da-te dignitoso, ed è già più di quanto abbia il 95% della categoria. Il professionista serve per tre cose: le decisioni irreversibili (vendita, soci, successione), la verifica delle assunzioni, e soprattutto la disciplina, perché il behavior gap non si chiude con un file, si chiude con qualcuno tra te e l'errore grosso. Fiduciario e a parcella, però, sennò abbiamo scherzato.

Il piano in una pagina non è riduttivo?

È l'esatto contrario: la pagina è il punto d'arrivo della complessità, non la sua negazione. Dietro quella pagina ci sono l'anamnesi, il waterfall, il numero magico e le assunzioni documentate: la pagina è il distillato che puoi rileggere in tre minuti quando i mercati urlano. Richards direbbe che i piani finanziari sono opinioni forti tenute con presa morbida: la pagina serve a ricordarti l'opinione, la presa morbida serve ad aggiornarla.

Ogni quanto si rivede il piano?

Il numero, una volta l'anno alla data fissa dell'inventario. Le regole, solo quando cambia la vita: matrimonio, figli, salute, offerte per la farmacia, riforme fiscali rilevanti. Il portafoglio, il meno possibile: è il paradosso ben documentato della pianificazione, più lo guardi peggio ti comporti. Il piano è una terapia cronica, non un monitoraggio in terapia intensiva.

E se il piano lo faccio in coppia?

Meglio: falla insieme, soprattutto la parte del perché e degli obiettivi, perché metà dei piani falliti che ho visto non sono falliti sui rendimenti, sono falliti in cucina. Due perché diversi non sono un problema: sono un dato dell'anamnesi. Scoprirli al passo due costa una serata; scoprirli al momento della vendita costa molto di più.

E se i numeri del passo tre mi spaventano?

Allora il piano sta già funzionando, perché ha trasformato un'ansia vaga in un numero con un piano d'attacco, e il foglio Traiettoria ti mostra in quanti anni si chiude il divario con un travaso realistico. La paura senza numeri paralizza; la paura con i numeri diventa un calendario. Ed è l'unico tipo di paura con cui si può lavorare.

Il file Excel sostituisce la consulenza?

No, e te lo dice uno che ci guadagnerebbe a dirti di sì al contrario: è uno strumento didattico con ipotesi semplificate (le imposte di cessione, per dirne una, meritano un commercialista in carne e ossa). Ma è il modo migliore che conosco per arrivare a qualunque professionista con i compiti fatti: chi entra con il proprio waterfall stampato riceve consigli migliori e paga meno ore. È il paradosso più bello del mio mestiere.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata; il file Excel è uno strumento didattico con ipotesi semplificate e dichiarate. Fonti: CFP Board, Practice Standards (processo di pianificazione a 7 passi e Fiduciary Duty); C. Richards, The One-Page Financial Plan (2015) e The Behavior Gap (2012), Portfolio/Penguin; Morningstar, Mind the Gap 2025 (dati 2015-2024); Fulkerson, Jordan, Riley e Yan, esame critico dello studio (SSRN). Le percentuali citate sono nominali annue composte riferite al decennio indicato.