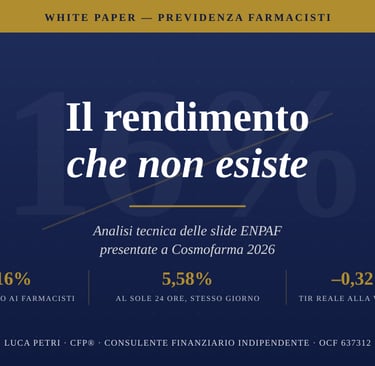

Il rendimento che non esiste

Analisi tecnica delle slide ENPAF presentate a Cosmofarma 2026

Luca Petri, CFP®, FMVA® — Consulente finanziario indipendente fee-only, OCF n. 637312

5/11/202614 min read

Sabato 9 maggio 2026, alla conferenza Fenagifar dentro Cosmofarma 2026 (Bologna), il presidente di ENPAF ha mostrato dal palco slide ufficiali in cui la contribuzione previdenziale veniva descritta con “rendimenti” compresi fra il 9% e il 17%.

Questo articolo sostiene tre tesi, in forma argomentata e verificabile.

Tesi 1. Quei “rendimenti” non sono rendimenti. Sono numeri senza dimensione temporale dichiarata, cioè senza specificare se siano annui, decennali o quarantennali. Lo stesso vocabolario, in capo a un intermediario finanziario vigilato, sarebbe contestabile sul piano della trasparenza informativa.

Tesi 2. Calcolando il rendimento finanziario reale degli stessi scenari con la metrica corretta (tasso interno di rendimento annuo composto, al netto dell’inflazione), si ottiene una forbice compresa fra il –3,2% e il +1,1% annuo, in funzione dell’età di morte dell’iscritto. In valore atteso sulla vita media (83 anni per un uomo italiano), il rendimento reale annuo è negativo: –0,32%.

Tesi 3. Esiste un’asimmetria comunicativa documentata: ENPAF dichiara alla stampa finanziaria un rendimento patrimoniale 2025 del 5,58% lordo annuo (fonte: Il Sole 24 Ore — Plus 24, 9 maggio 2026), in linea con il resto del settore previdenziale. Lo stesso giorno, davanti ai propri iscritti, utilizza percentuali a doppia cifra senza unità di misura temporale per descrivere una grandezza completamente diversa.

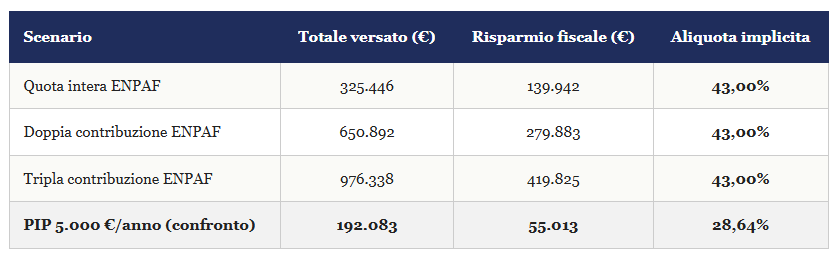

Premessa metodologica. I numeri delle slide sono stati verificati uno a uno contro i contributi 2026 ufficiali pubblicati sul sito ENPAF (5.388 € quota previdenza intera, rivalutazione 2% annua, bonus regolamentari del 10% sulla seconda quota volontaria e del 15% sulla terza). I totali versati e le pensioni dichiarate sulle slide sono internamente coerenti col regolamento ENPAF. Il problema, come si vedrà, non è nei numeri assoluti: è in come questi numeri vengono presentati e in come vengono confrontati con prodotti previdenziali alternativi.

Cosa questo documento non è. Non è un’accusa di illeciti penali o amministrativi. Non è un parere legale. Non è una sollecitazione all’investimento. È esercizio del diritto di critica tecnica, in qualità di consulente finanziario indipendente iscritto all’Albo Unico OCF, su materiali e dichiarazioni rese pubblicamente in evento di categoria. ENPAF e i suoi rappresentanti sono espressamente invitati a fornire replica, che sarà pubblicata integralmente.

1. Il problema del vocabolario

1.1 Cosa significa “rendimento” in finanza

Il termine “rendimento” in finanza ha un significato tecnico preciso: misura la variazione percentuale di un capitale investito in un dato orizzonte temporale, e si esprime sempre con un’unità di tempo dichiarata. Le formulazioni standard sono:

Rendimento annuo lordo o netto: variazione percentuale in un anno, rispettivamente prima o dopo la tassazione. Esempio: “il BTP rende il 3,5% lordo annuo”.

CAGR (Compound Annual Growth Rate): rendimento medio annualizzato di un investimento pluriennale, in capitalizzazione composta. Risponde alla domanda: “se questo investimento avesse reso un tasso costante ogni anno, quale sarebbe stato?”.

TIR (Tasso Interno di Rendimento): il tasso di sconto annuo composto che azzera il valore attuale netto di una serie di flussi di cassa nel tempo. È la metrica standard per valutare investimenti con esborsi e ritorni distribuiti su più anni — quindi anche la previdenza, dove versi per 40 anni e ricevi per 20.

Tutti questi indicatori hanno una caratteristica comune e obbligatoria: contengono esplicitamente la dimensione temporale. Sono sempre rendimenti annui, sempre composti, sempre riferiti a un orizzonte. Senza la dimensione del tempo, il numero non è un rendimento, è solo un rapporto fra due grandezze.

1.2 La normativa di riferimento

La rappresentazione corretta dei rendimenti non è un dettaglio di galateo professionale: è materia regolata da normativa europea. La direttiva MiFID II (articolo 24) impone agli intermediari finanziari informazioni “corrette, chiare e non fuorvianti”. Il regolamento europeo PRIIPs standardizza la rappresentazione dei rendimenti per consentire la comparabilità fra prodotti. La COVIP, autorità di vigilanza della previdenza complementare italiana, obbliga i fondi pensione a pubblicare rendimenti netti annualizzati su orizzonti predefiniti (1, 3, 5, 10 anni).

ENPAF, come cassa di previdenza obbligatoria di primo pilastro, non rientra nel perimetro diretto di MiFID II, PRIIPs o COVIP. Le slide di Cosmofarma non costituiscono quindi violazione formale di queste normative. Significa solo che ciò che vi è rappresentato non sarebbe ammesso se a presentarlo fosse una banca o un’assicurazione vigilata.

1.3 Come è costruito davvero il “16%”

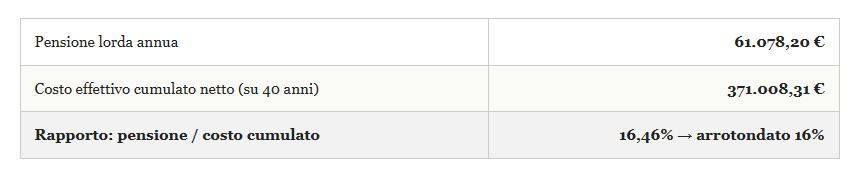

Il numero “16%” è ricavabile direttamente dai dati delle slide. Prendiamo lo scenario di doppia contribuzione.

Il “16%” è esattamente questo: pensione di un anno diviso costo cumulato in quarant’anni. Non è un rendimento finanziario in nessuna delle accezioni della finanza professionale. È un rapporto fra un flusso annuo e uno stock pluriennale: dimensionalmente, ha unità di misura 1/anno, cioè è una velocità di restituzione. La slide stessa, in un riquadro piccolo, riporta correttamente la dicitura “Ammortamento 6 anni” — che è esattamente il reciproco di 16,46% (1 ÷ 16,46% ≈ 6 anni).

È lo stesso numero, riscritto in due modi diversi. “Ammortamento 6 anni” descrive correttamente il payback nominale; non strappa applausi. “Rendimento 16%” strappa applausi; non descrive nulla di tecnicamente definito. Un farmacista in sala, sentendo “rendimento 16%”, lo confronta mentalmente con il 3% annuo lordo del proprio BTP, con il 5% annuo di un fondo bilanciato, con il 7% annuo storico dell’azionario globale — e conclude, erroneamente, che ENPAF rende cinque volte un titolo di Stato.

2. Il rendimento vero: il TIR annuo composto reale

2.1 La metodologia, spiegata in parole semplici

Per misurare il rendimento finanziario reale di uno strumento previdenziale, la metrica corretta è il Tasso Interno di Rendimento annuo composto, attualizzato per l’inflazione. La procedura, spiegata passo per passo:

Passo 1 — Costruire la serie dei flussi. Per ogni anno, si registra cosa entra (negativo, perché esce dalle tasche dell’iscritto: i versamenti netti dopo risparmio fiscale) o cosa esce (positivo, perché entra: la pensione netta dopo IRPEF). Otteniamo una sequenza di 40 anni di versamenti negativi seguiti da N anni di pensioni positive.

Passo 2 — Calcolare il TIR nominale. Si trova il tasso annuo composto che, applicato a ogni flusso futuro per scontarlo a oggi, fa risultare la somma totale uguale a zero. Quel tasso è il TIR nominale: è il rendimento medio annuo equivalente dell’operazione previdenziale, calcolato in valori monetari correnti (senza considerare l’inflazione).

Passo 3 — Passare dal nominale al reale: la formula di Fisher. Il TIR nominale include l’inflazione. Per ottenere il rendimento reale (quello che misura il vero aumento di potere d’acquisto), si usa la formula di Irving Fisher: (1 + TIR reale) = (1 + TIR nominale) ÷ (1 + inflazione). In parole: se l’inflazione è il 2% annuo e il mio TIR nominale è il 3%, il mio TIR reale è circa (1,03 ÷ 1,02) − 1 ≈ 0,98%. Sto perdendo potere d’acquisto se l’inflazione cresce più del mio rendimento nominale.

Le ipotesi adottate, dichiarate per consentire la replicabilità:

Versamenti netti annui costanti per 40 anni (semplificazione coerente con le slide ENPAF, che già rivalutano ISTAT al 2%).

IRPEF media sulla pensione: 35% (aliquota tipica del pensionato ex-titolare; sotto-stima del 43% marginale applicato dalle slide ai contributi).

Inflazione media annua: 2% (rivalutazione ipotetica ISTAT dichiarata sulle stesse slide ENPAF).

Pensione decorrente a 68 anni; sensibilità sull’età di morte da 75 a 95 anni.

2.2 I risultati: scenario doppia contribuzione

Costo effettivo netto cumulato 371.008 €, pensione lorda 61.078 € all’anno, pensione netta circa 39.700 € all’anno.

Tre osservazioni cruciali.

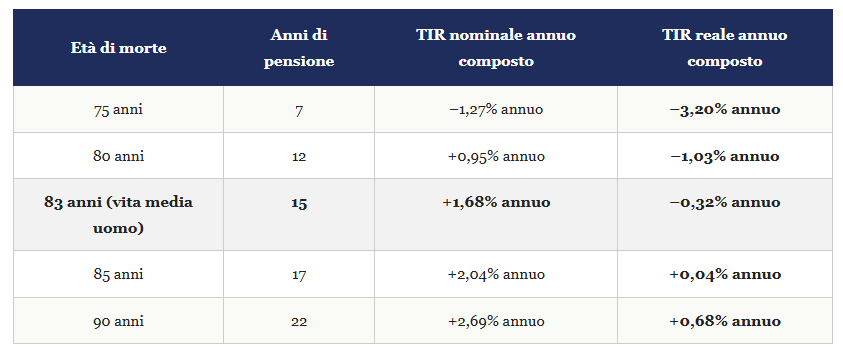

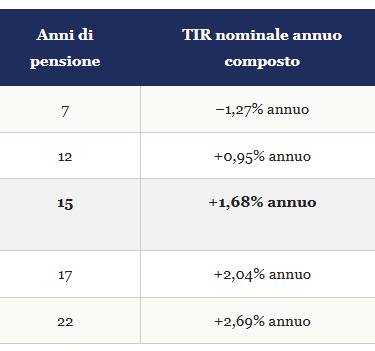

Prima. Alla vita media dell’uomo italiano (circa 83 anni), il TIR reale è –0,32% annuo composto. Significa che, in valore atteso, l’iscritto perde circa 0,32% di potere d’acquisto ogni anno della propria vita previdenziale rispetto al capitale versato. Non è un investimento. È una copertura del rischio di longevità.

Seconda. Il pareggio reale (TIR reale ≥ 0% annuo) si raggiunge solo vivendo oltre gli 85 anni. Chi muore a 75 ha avuto un rendimento reale di –3,20% annuo composto: ha perso ogni anno il 3,2% di potere d’acquisto rispetto a non aver fatto nulla.

Terza. Anche nell’ipotesi favorevole di morte a 90 anni, il TIR reale si ferma a +0,68% annuo composto. Quel “rendimento 16%” comunicato dal palco, una volta scontato per l’inflazione e annualizzato correttamente, è oltre venti volte inferiore a quanto annunciato.

3. Il confronto col PIP: due aliquote fiscali diverse

Una delle slide ENPAF confrontava la doppia contribuzione (“rendimento 16%”) con un Piano Individuale Pensionistico (PIP) da 5.000 € all’anno (“rendimento 9%”). Il confronto, presentato come simmetrico, contiene un’asimmetria tecnica che vale la pena documentare.

3.1 Le aliquote fiscali implicite nei dati

Il “costo effettivo” degli scenari delle slide è calcolato come totale versato meno risparmio fiscale. Dividendo il risparmio per il totale versato, si ricava l’aliquota fiscale implicita applicata.

Agli scenari ENPAF è applicata l’aliquota marginale massima IRPEF del 43%, coerente con un titolare di farmacia ad alto reddito. Allo scenario PIP è applicata un’aliquota di poco meno della metà, il 28,64%.

3.2 Perché è metodologicamente scorretto

Il farmacista titolare che versa ENPAF al 43% di aliquota marginale, se versasse contestualmente 5.000 € all’anno in un PIP, godrebbe esattamente dello stesso 43% di deducibilità (entro il limite di 5.300 € annui previsto dall’articolo 8 del D.lgs. 252/2005). Sarebbe lo stesso identico contribuente, con lo stesso identico reddito. Non c’è alcuna giustificazione tecnica per applicare il 43% ai contributi ENPAF e il 28,64% ai contributi PIP.

Riapplicando correttamente il 43% al PIP, il risparmio fiscale sale a circa 81.700 €, il costo effettivo scende a circa 108.300 €, e il “rendimento” del PIP calcolato con la stessa metrica delle slide (pensione lorda annua diviso costo effettivo cumulato) sale dal 9% all’11,3%. Il differenziale comunicato dal palco perde circa un terzo della propria forza retorica appena si applica simmetricamente il vantaggio fiscale.

4. Il benchmark corretto: il fondo pensione chiuso

C’è però un problema ulteriore con il confronto delle slide, ed è più sostanziale di quello fiscale. Il PIP non è lo strumento di previdenza complementare più efficiente per il farmacista. Confrontare ENPAF con un PIP è come confrontare un’auto con un go-kart: in entrambi i casi si tratta di mezzi di trasporto, ma non è un benchmark significativo.

4.1 Perché il PIP non è il riferimento giusto

I PIP (Piani Individuali Pensionistici di tipo III ex art. 13 D.lgs. 252/2005) sono strumenti previdenziali a gestione individuale, generalmente offerti da compagnie assicurative. Hanno costi strutturalmente più alti dei fondi pensione negoziali: il loro ISC (Indicatore Sintetico di Costo) medio si aggira fra l’1,5% e il 2,5% annuo sui comparti azionari. I rendimenti netti, su orizzonti decennali, sono mediamente inferiori sia ai fondi negoziali sia ai fondi aperti.

Un benchmark più equo, per un farmacista che voglia integrare la previdenza obbligatoria con uno strumento complementare, è il fondo pensione chiuso (negoziale), cioè un fondo previdenziale di categoria a gestione collettiva. Esempi: Fonchim (chimico-farmaceutico), Cometa (metalmeccanico), Fondo Sanità, Fondo Pegaso. I fondi negoziali hanno ISC molto bassi (tipicamente fra lo 0,4% e lo 0,6% annuo), governance partecipata, e nei comparti bilanciati o azionari hanno realizzato rendimenti netti medi di circa il 3,5% annuo composto su orizzonti decennali.

4.2 Il confronto omogeneo: stesso esborso netto, due strategie

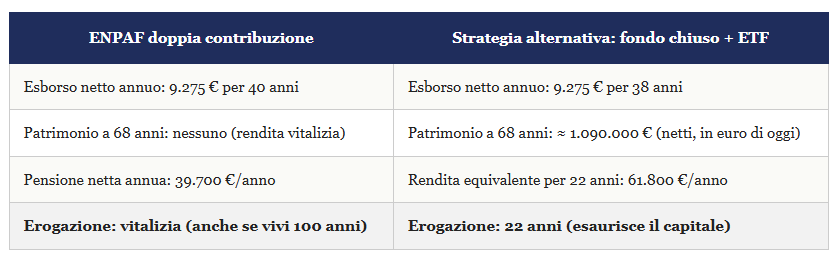

Per fare un confronto serio, manteniamo costante l’esborso netto annuo del farmacista. Nello scenario doppia contribuzione ENPAF, l’esborso netto è di circa 9.275 € all’anno per 40 anni. Cosa succede se quel farmacista, invece, costruisce una strategia previdenziale alternativa con lo stesso esborso netto, utilizzando un fondo pensione chiuso più un investimento azionario diversificato?

La strategia ottimale si compone così. Il versamento al fondo pensione chiuso è capped al tetto di deducibilità di 5.300 € lordi annui (oltre cui non c’è più vantaggio fiscale). Su questi 5.300 €, l’aliquota marginale 43% genera un risparmio fiscale di 2.279 € annui, lasciando un esborso netto di 3.021 € annui sul fondo chiuso. La differenza di esborso netto (9.275 − 3.021 = 6.254 € annui) viene investita in un ETF azionario globale diversificato a basso costo, che storicamente ha reso circa il 5% annuo composto reale netto su orizzonti pluridecennali (al netto della tassazione 26% sui capital gain realizzati).

Tre cose vanno notate.

Prima. A parità di esborso netto, la strategia fondo chiuso + ETF produce una rendita superiore del 56% rispetto alla pensione ENPAF doppia, su un orizzonte di erogazione di 22 anni.

Seconda. La differenza fondamentale è la struttura del rischio. La strategia alternativa esaurisce il capitale in 22 anni (se l’iscritto vive 100 anni resta senza nulla); ENPAF eroga vitaliziamente fino al decesso (se l’iscritto vive 100 anni continua a percepire). ENPAF è quindi un’assicurazione contro il rischio di longevità estrema, non un investimento. È esattamente questa sua natura assicurativa a giustificarne l’esistenza, non un presunto “rendimento”.

Terza. Ma ENPAF è obbligatoria. Il farmacista non può scegliere fra ENPAF e fondo chiuso: deve pagare ENPAF, e può decidere di affiancare il fondo chiuso come strumento volontario integrativo. Il confronto qui presentato serve a quantificare quanto costa, in termini di patrimonio mancato, l’obbligatorietà della contribuzione previdenziale a ripartizione.

5. L’asimmetria comunicativa

5.1 Stesso giorno, due vocabolari diversi

Sabato 9 maggio 2026, Il Sole 24 Ore — Plus 24 ha pubblicato in cover story un’analisi dei rendimenti delle Casse di previdenza dei professionisti nel 2025, con dati ufficiali di bilancio. Per ENPAF il dato è il seguente.

Si osservi il vocabolario: il numero è esplicitamente “rendimento lordo annuo”. Ha dimensione temporale dichiarata (annuo). Ha qualificazione fiscale (lordo). È calcolato sul patrimonio investito dell’ente. È in linea con il benchmark delle altre casse 509 italiane (oscillanti fra il 5% e il 10% sul medesimo articolo). È un dato finanziariamente corretto.

Lo stesso giorno, nello stesso luogo (Bologna), al convegno Fenagifar dentro Cosmofarma, davanti ai propri iscritti, ENPAF ha parlato di “rendimento 16%”, “17%”, “12%”, “9%” — tutti numeri senza unità di misura temporale, tutti rapporti contabili statici, tutti riferiti a una grandezza diversa (non al patrimonio investito ma al rapporto pensione/contributi).

5.2 Il punto

ENPAF dispone, evidentemente, del vocabolario finanziario corretto. Lo dimostra quando parla con un giornalista del Sole 24 Ore: cinque virgola cinquantotto per cento, annuo, lordo, sul patrimonio.

ENPAF dispone, evidentemente, di uffici studi e direzioni finanziarie che conoscono i concetti di rendimento annuo composto, attualizzazione, valore del tempo. Quei dati non si producono per caso.

La domanda è solo una: perché lo stesso ente, lo stesso giorno, usa due vocabolari diversi a seconda del pubblico? Perché un giornalista finanziariamente alfabetizzato riceve “5,58% lordo annuo”, e una platea di farmacisti riceve “rendimento 16%”?

Questo documento non risponde alla domanda. Si limita a documentarne l’esistenza.

6. Cosa questo articolo NON contesta

Per rigore — e perché non c’è interesse a costruire una critica oltre i suoi limiti — qui sotto vengono elencate alcune verifiche tecniche che sono state fatte sui dati ENPAF e che hanno confermato la correttezza interna delle slide.

Il bonus della contribuzione doppia e tripla. Sulle slide la pensione della doppia è 2,10 volte quella della intera, e la pensione della tripla è 3,25 volte. Verifica: il regolamento ENPAF ufficiale (sezione contributi previdenziali su enpaf.it) prevede esplicitamente che la seconda quota volontaria generi un coefficiente di pensione maggiorato del 10% e la terza un coefficiente maggiorato del 15%. La proporzione 1 / 2,10 / 3,25 corrisponde al millesimo a 1 + 1,10 e 1 + 1,10 + 1,15. Non è un trucco delle slide: è il regolamento.

I totali versati e la rivalutazione. I totali dichiarati sulle slide (325.446 € per la quota intera, 650.892 € per la doppia, 976.338 € per la tripla) sono perfettamente coerenti con la quota previdenza 2026 ufficiale di 5.388 € annui rivalutata al 2% annuo per 40 anni. Calcolo verificato al centesimo.

L’aliquota fiscale del 43% sui contributi ENPAF. È l’aliquota marginale massima IRPEF 2026, coerente con il profilo target delle simulazioni (un titolare di farmacia con reddito superiore a 50.000 € annui). Per quel profilo è corretto applicarla.

Il problema, come si è visto, non è in questi numeri. È nel vocabolario usato per presentarli, nell’asimmetria con cui si applica il vantaggio fiscale al PIP nel confronto, nella scelta del PIP come benchmark al posto di un fondo pensione chiuso, e nella differenza fra come ENPAF parla agli iscritti e come parla alla stampa finanziaria.

7. Domande frequenti

Devo smettere di pagare ENPAF? No. ENPAF è obbligatoria per legge per i farmacisti iscritti all’Ordine. Questo documento non è un invito all’evasione contributiva: è un’analisi della rappresentazione comunicata agli iscritti.

ENPAF è una truffa? No. ENPAF è un ente solido, con patrimonio significativo e funzione importante: copertura del rischio di longevità e garanzia di una prestazione pensionistica certa. Il problema non è l’ente: è il modo in cui i suoi vertici hanno scelto di comunicare la resa della contribuzione.

Il fondo pensione chiuso è meglio di ENPAF? Non in assoluto, e in ogni caso non è un’alternativa: ENPAF è obbligatoria. Il fondo pensione chiuso (negoziale) è uno strumento aggiuntivo, su base volontaria, che su orizzonti lunghi e con allocazione azionaria adeguata, grazie ai costi contenuti e alla gestione collettiva, può generare rendimenti reali superiori al PIP. Il farmacista che vuole costruire un patrimonio previdenziale aggiuntivo dovrebbe valutarlo seriamente, in aggiunta — non in alternativa — alla contribuzione ENPAF.

Perché un CFP indipendente fee-only se ne occupa? Perché è il proprio dovere deontologico. Il consulente fee-only non riceve retrocessioni da nessun ente né da nessuna casa prodotto: il suo unico interesse coincide con quello del cliente. Quando un farmacista chiede “mi conviene ENPAF?”, la risposta non può essere quella delle slide di Cosmofarma. Deve essere costruita sui numeri veri.

8. Metodologia, fonti, limiti, replica

8.1 Fonti dei dati

Slide ENPAF presentate al convegno Fenagifar “ENPAF, contributo di solidarietà: abolizione o rilancio?”, Cosmofarma 2026, Bologna, sabato 9 maggio 2026. Fonti: fotografie del pubblico in sala, di dominio pubblico.

Sito ufficiale ENPAF (enpaf.it), sezione Contributi Previdenziali, per le quote 2026 (5.388 € quota previdenza intera) e il meccanismo regolamentare del bonus doppia/tripla (+10% e +15% sulla pensione).

Il Sole 24 Ore — Plus 24, n. 1121 del 9 maggio 2026, cover story di Marcello Frisone sui rendimenti delle Casse previdenziali nel 2025.

Direttiva 2014/65/UE (MiFID II); Regolamento UE 1286/2014 (PRIIPs); D.lgs. 252/2005 (previdenza complementare); art. 8 D.lgs. 252/2005 per il tetto di deducibilità fiscale (5.300 € annui).

Per i rendimenti dei fondi pensione negoziali italiani: relazioni annuali COVIP e bilanci pubblici dei singoli fondi (Cometa, Fonchim, Fondo Sanità, Fondo Pegaso).

Per il rendimento dell’azionario globale: Credit Suisse Global Investment Returns Yearbook, edizioni 2020-2024.

8.2 Metodologia di calcolo

Il TIR è stato calcolato risolvendo numericamente l’equazione che azzera il valore attuale netto dei flussi di cassa annuali. La sequenza dei flussi è composta da 40 anni di versamenti netti negativi (l’esborso annuo dell’iscritto al netto del risparmio fiscale del 43%) seguiti da N anni di pensione netta positiva (la prestazione lorda al netto dell’IRPEF al 35%), dove N varia da 7 a 27 in funzione dell’età di morte ipotizzata.

Il TIR reale è ottenuto via formula di Fisher: TIR reale = (1 + TIR nominale) ÷ (1 + inflazione) − 1, con inflazione 2% annua. I versamenti sono trattati come costanti per semplicità di calcolo. I calcoli sono replicabili: il foglio di calcolo è disponibile su richiesta scrivendo all’indirizzo pubblicato su lucapetriconsulting.it.

8.3 Limiti dichiarati

I dati di partenza sono quelli delle slide ENPAF, verificati contro il regolamento ufficiale dell’ente. Se le slide contengono errori a monte, le analisi ne riflettono gli effetti.

L’aliquota IRPEF del 35% sulla pensione è una stima conservativa.

L’inflazione del 2% annuo è un’ipotesi standard, non una previsione.

Il rendimento medio del 3,5% annuo composto netto reale per il fondo pensione chiuso è una stima basata sui rendimenti storici dei fondi negoziali italiani su orizzonti decennali.

Non sono state modellate future modifiche regolatorie (riforma del calcolo, aliquote, coefficienti di trasformazione).

8.4 Diritto di replica

ENPAF e qualunque suo rappresentante è espressamente invitato a fornire una replica tecnica a quanto qui sostenuto. L’autore si impegna a pubblicare integralmente, sui medesimi canali, ogni replica circostanziata che contesti i calcoli o le argomentazioni del presente documento, accompagnata dalla propria controdeduzione ove ritenuta opportuna.

9. Conclusione

Il farmacista che a Cosmofarma ha sentito dire “rendimento 17%” aveva diritto a un’informazione finanziariamente corretta. Aveva diritto a sapere che, in unità di misura standard, quel numero è un rendimento TIR reale annuo composto prossimo a zero. Aveva diritto a sapere che il vero rendimento del patrimonio ENPAF, quello dichiarato dallo stesso ente alla stampa finanziaria, è il 5,58% annuo lordo, in linea col settore. Aveva diritto a sapere che il confronto è stato costruito col benchmark sbagliato (il PIP invece di un fondo pensione chiuso) e applicando due aliquote fiscali diverse allo stesso contribuente.

Non è una questione di accusa. È una questione di vocabolario, di scelta dei benchmark, di simmetria delle ipotesi. Quando un’istituzione finanziariamente competente sceglie di adottare, davanti a un pubblico finanziariamente meno competente, un vocabolario che non userebbe mai davanti a un pubblico finanziariamente competente, è legittimo chiedersi perché. Questo documento non risponde alla domanda. Documenta che la domanda esiste.

Il modo per chiuderla è semplice: usare con i farmacisti lo stesso vocabolario che si usa con i giornalisti del Sole 24 Ore. Cinque virgola cinquantotto per cento, annuo, lordo, sul patrimonio. Non sedici. Non senza dimensione. Non a sproposito.

Luca Petri, CFP®, FMVA®

Consulente finanziario indipendente — Studio Consulting di Luca Petri

Iscritto all’Albo Unico dei Consulenti Finanziari (OCF n. 637312)

Specializzazione: professionisti sanitari (farmacisti, medici, dentisti)

Sito: lucapetriconsulting.it — Maggio 2026