Il Patrimonio del Farmacista

Anatomia di un Portafoglio Sbilanciato. ASSET ALLOCATION PER IL FARMACISTA

Luca Petri

4/18/20264 min read

Il patrimonio del farmacista: anatomia di un portafoglio sbilanciato

Se ti chiedessi “quanto vale il tuo patrimonio?”, probabilmente mi diresti il fatturato della farmacia. Forse il valore dell’immobile. Forse la cifra sul conto corrente. Ma il patrimonio non è un singolo numero — è un insieme di pezzi. E per la maggior parte dei farmacisti titolari italiani, quei pezzi sono disposti nel modo peggiore possibile.

Oggi facciamo la radiografia. Vediamo come è composto il patrimonio tipico di un farmacista titolare, dove sono le fratture, e perché un portafoglio sbilanciato è un problema anche quando i numeri sembrano buoni.

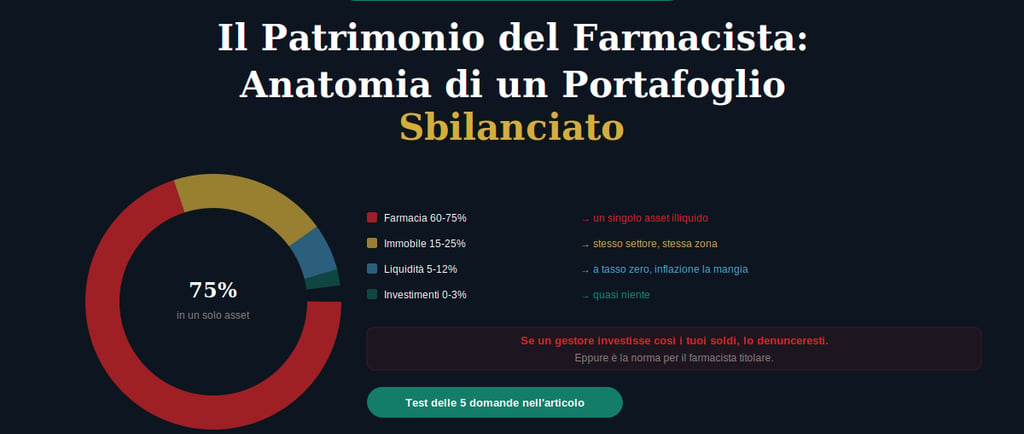

Il patrimonio tipo: l’identikit

Prendo un farmacista titolare realistico. 55 anni, farmacia in provincia, in attività da 25 anni. Ecco cosa possiede:

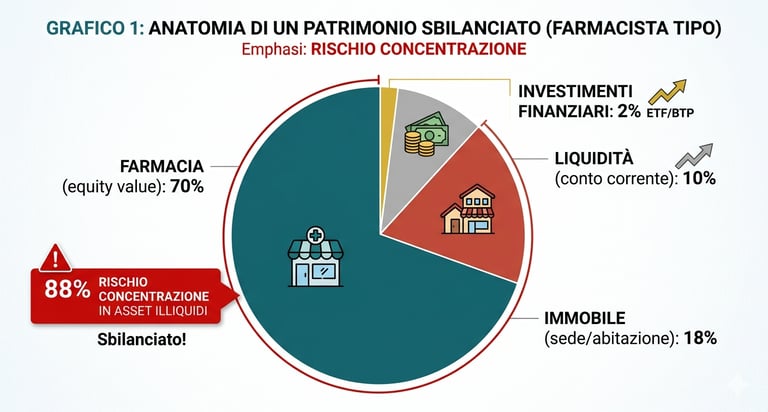

Farmacia (equity value): €900.000-1.200.000. È il 60-75% del patrimonio totale. Un singolo asset illiquido, non diversificato, che dipende dal lavoro del titolare.

Immobile (sede farmacia o abitazione): €250.000-400.000. Spesso l’immobile dove ha sede la farmacia è di proprietà personale. Altro 15-25% del patrimonio, illiquido, concentrato nella stessa zona geografica.

Liquidità (conto corrente): €80.000-200.000. Il 5-12% del patrimonio. Quasi sempre a tasso zero, mangiato dall’inflazione anno dopo anno.

Investimenti finanziari: €0-50.000. Il 0-3% del patrimonio. Spesso niente. Qualche BTP comprato su consiglio della banca, magari una polizza assicurativa con costi del 2-3% annuo.

Pensione ENPAF attesa: €392-784/mese. Un flusso garantito ma insufficiente.

Totale stimato: €1.300.000-1.800.000.

Sembra un bel patrimonio. E lo è. Ma c’è un problema enorme nascosto dentro questi numeri.

Il problema: la concentrazione

Guardate la distribuzione. Il 60-75% del patrimonio è in un singolo asset: la farmacia. Se aggiungiamo l’immobile (che spesso è nella stessa zona), arriviamo all’80-90%. Significa che il farmacista ha l’80-90% della sua ricchezza in due asset illiquidi, non diversificati, correlati tra loro e dipendenti dalla stessa economia locale.

In finanza questo si chiama rischio di concentrazione. Ed è l’errore più comune e più pericoloso nella gestione patrimoniale.

Un gestore patrimoniale che investisse il 75% del portafoglio di un cliente in un singolo titolo verrebbe licenziato. Eppure i farmacisti lo fanno con il loro patrimonio, tutti i giorni, senza rendersene conto.

I 4 rischi che non vedi

Rischio 1: correlazione reddito-patrimonio. Il tuo reddito viene dalla farmacia. Il tuo patrimonio è la farmacia. Se la farmacia va male, perdi entrambi contemporaneamente. Un dipendente bancario che perde il lavoro ha ancora la casa e i risparmi. Un farmacista che perde la farmacia perde tutto — reddito E patrimonio — nello stesso momento.

Rischio 2: illiquidità. Vendere una farmacia richiede 6-18 mesi. Vendere un immobile 3-12 mesi. Se hai bisogno di liquidità urgente — un problema di salute, un’opportunità di investimento, un’emergenza familiare — non puoi vendere la farmacia in una settimana. Un portafoglio di ETF si liquida in 2 giorni.

Rischio 3: la cassa che evapora. La liquidità sul conto corrente sembra sicura. Ma con un’inflazione del 2,5%, €150.000 perdono €3.750 di potere d’acquisto ogni anno. In 10 anni, €37.500 evaporati. Senza fare assolutamente niente.

Rischio 4: nessuna diversificazione geografica o settoriale. Farmacia in Toscana, immobile in Toscana, clienti in Toscana. Se l’economia locale rallenta, se un concorrente apre a 500 metri, se il SSN cambia le regole della remunerazione — tutto il patrimonio ne risente. Zero diversificazione.

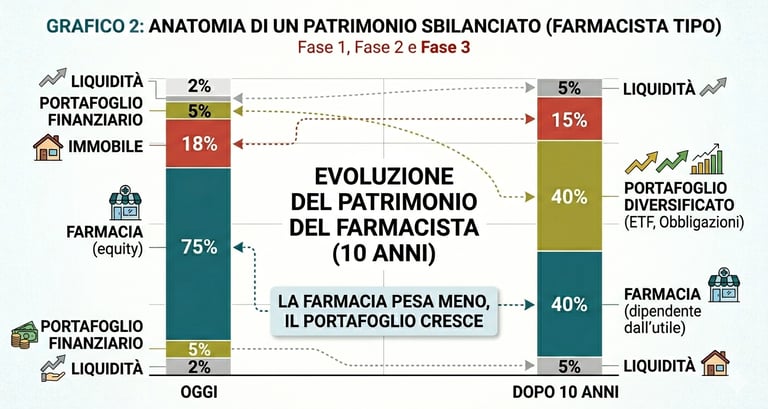

Come dovrebbe essere: il patrimonio equilibrato

Un patrimonio ben costruito ha quattro caratteristiche: diversificazione (nessun asset oltre il 30% del totale), liquidità (almeno il 20-30% in strumenti liquidabili in pochi giorni), decorrelazione (gli asset non devono muoversi tutti nella stessa direzione), e redditività (ogni euro deve lavorare).

Per il farmacista titolare, il percorso verso l’equilibrio richiede tempo e strategia:

Fase 1 — Subito: sveglia la cassa dormiente. Anche un portafoglio conservativo (obbligazioni + ETF) rende il 3-5% lordo. Su €150.000 sono €4.500-7.500/anno invece di zero.

Fase 2 — Ogni anno: prendi il 20-30% dell’utile della farmacia e investilo fuori dall’azienda. €15.000-25.000/anno in un portafoglio diversificato globale. In 10 anni, hai €200.000-350.000 di patrimonio indipendente dalla farmacia.

Fase 3 — Nel tempo: il peso della farmacia sul patrimonio totale scende naturalmente. Da 75% a 50% a 40%. Il patrimonio finanziario cresce. La diversificazione aumenta. Il rischio cala.

Il test: quanto sei sbilanciato?

Fatti queste cinque domande:

1. Quale percentuale del mio patrimonio netto è la farmacia? Se è sopra il 60%, sei troppo concentrato.

2. Se la farmacia perdesse il 30% del valore domani, cosa succederebbe alla mia vita? Se la risposta è “cambierebbe tutto”, sei troppo esposto.

3. Quanti mesi di spese ho in liquidità rapidamente disponibile? Se sono meno di 6, non hai abbastanza cuscinetto.

4. Quanto del mio patrimonio è investito fuori dalla farmacia e dalla mia zona geografica? Se è sotto il 15%, non sei diversificato.

5. Quanto del mio risparmio annuo finisce in investimenti finanziari? Se è zero, stai costruendo un patrimonio su una gamba sola.

Se hai risposto “male” a 3 o più domande, non sei un caso raro. Sei la norma. La buona notizia è che si può correggere. La cattiva è che ogni anno che aspetti il problema peggiora.

Il primo passo

Non devi vendere la farmacia per diversificare. Devi iniziare a costruire un patrimonio fuori dalla farmacia, partendo dalla cassa che hai già e dall’utile che generi ogni anno.

Nel prossimo articolo di questa serie vedremo esattamente dove mettere quei soldi: BTP, ETF o fondo pensione? Con i numeri, i rendimenti e le tasse.

Luca Petri, CFP®

Consulente Finanziario Autonomo OCF 637312

Disclaimer: Il profilo patrimoniale descritto è una stima illustrativa basata su dati medi di settore (Federfarma, Iqvia) e sull’esperienza professionale. La situazione di ogni farmacista è diversa. Questo articolo ha finalità educative e non costituisce consulenza personalizzata.