Hai lavorato 8 anni come dipendente prima di rilevare la farmacia?

Quei contributi INPS valgono €160.000 di pensione (se sai come prenderli. Altrimenti: zero.)

Luca Petri, CFP® Consulente Finanziario Autonomo OCF 637312 · lucapetriconsulting.it

4/30/20269 min read

Hai lavorato come dipendente prima di rilevare la farmacia? Quei contributi INPS che credi persi valgono €160.000 di pensione (o zero, se non agisci)

Patrizia, 55 anni, titolare di farmacia urbana toscana da 22 anni. Mi ha scritto la settimana scorsa: "Luca, prima di rilevare la farmacia ho lavorato 8 anni come dipendente in farmacia ospedaliera. Quei contributi INPS che ho versato, sono andati persi? O contano per la pensione? Il mio commercialista mi ha detto che 'tanto si sommano automaticamente alla fine'.

Ho preso fiato e ho fatto la mia diagnosi onesta. Il commercialista, persona perbene, segue Patrizia da 20 anni, le ha detto una cosa sbagliata. E in quella frase "si sommano automaticamente" si nasconde una perdita di €160.000 di pensione cumulata se Patrizia non agisce.

Non perché il commercialista sia in mala fede. Perché la previdenza dei farmacisti italiani con storia mista (INPS + ENPAF) è materia specialistica che il 95% dei commercialisti generalisti non conosce a sufficienza. È una zona grigia che costa caro ai titolari italiani che non sanno di doversi informare.

Questo articolo è strutturato in due livelli, come ogni Aranzulla che merita rispetto. Prima i numeri rigorosi che spiegano cosa Patrizia rischia di perdere. Poi la lettura psicologica che spiega perché Patrizia (e migliaia di farmaciste italiane come lei) NON si è mai informata seriamente sul tema. Infine la sintesi onesta su cosa fare prima di andare in pensione.

PARTE 1 — I NUMERI VERI

Le sigle che servono

INPS = Istituto Nazionale Previdenza Sociale, l'ente delle pensioni dei lavoratori dipendenti privati e di vari altri assicurati.

ENPAF = Ente Nazionale Previdenza Assistenza Farmacisti, la cassa previdenziale obbligatoria dei farmacisti titolari di farmacia. Dal 2003 ogni titolare di farmacia versa contributi qui.

Sistema contributivo = la pensione viene calcolata sul "montante" dei contributi versati, rivalutato e moltiplicato per un coefficiente legato all'età di pensionamento. È il sistema in vigore in Italia per i contributi INPS post-1996.

Coefficiente di trasformazione = la percentuale che, applicata al montante contributivo, trasforma il capitale previdenziale in rendita pensionistica annua. A 67 anni vale circa 5,604% (2026).

Periodo di non sovrapposizione = il principio per cui due gestioni previdenziali possono essere combinate solo se i periodi assicurativi non si sovrappongono temporalmente.

Il caso Patrizia: la storia previdenziale tipica

Patrizia ha una storia previdenziale molto comune tra i farmacisti titolari italiani 50-60enni:

1995-2003 (8 anni): farmacista dipendente in farmacia ospedaliera. RAL media storica €28.000 (rivalutata). Versamenti INPS Gestione Dipendenti, aliquota IVS ~33% del lordo (di cui 9,19% lavoratore, 23,81% datore di lavoro). Contributi versati cumulati ~€74.000.

2003-2030 (27 anni proiettati): titolare di farmacia. Versamenti ENPAF, contributo forfettario annuo ~€5.430 (2026). Versamenti cumulati a 60 anni ~€146.700.

Pianificazione: cessione farmacia a 60 anni, pensione "vera" a 67 anni (vecchiaia).

Il problema invisibile: i 20 anni minimi INPS

Ecco la prima informazione critica che il commercialista di Patrizia non le ha mai detto: per ottenere la pensione INPS serve aver versato un minimo di 20 anni di contributi nel solo sistema INPS. Patrizia ne ha 8. Solo 8.

Tradotto: senza intervento esplicito da parte sua, gli 8 anni di contributi versati all'INPS dal 1995 al 2003 NON le daranno mai una pensione INPS. Sono soldi versati che, isolatamente, restano lì sui conti dello Stato. Per sempre. Inutilizzabili.

Questa è la situazione di partenza del 60% delle farmaciste titolari italiane sopra i 50 anni che hanno avuto un periodo da dipendente prima della titolarità. Maggioranza. Non eccezione.

I 3 strumenti per non perdere quei contributi

La buona notizia è che il legislatore italiano ha previsto tre strumenti per combinare contributi versati in casse previdenziali diverse (INPS + ENPAF nel caso di Patrizia). Si chiamano: Ricongiunzione, Totalizzazione, Cumulo Gratuito. Sono completamente diversi tra loro per costo, regole, vantaggi. Non scegliere è il modo migliore di buttar via i contributi.

Strumento 1 — Ricongiunzione (Legge 45/1990)

Permette di trasferire i contributi da una cassa all'altra (es. da INPS a ENPAF). Risultato: una sola pensione finale calcolata interamente con le regole della cassa di destinazione.

Costo: c'è. Si paga la cosiddetta "riserva matematica" ovvero la differenza attuariale tra il valore dei contributi nelle due gestioni. Per Patrizia, trasferire INPS → ENPAF costerebbe circa €25.000-€45.000 da pagare in contanti o rateizzato.

Verdetto per Patrizia: quasi mai conviene. Il sistema previdenziale ENPAF è meno generoso del sistema INPS contributivo. Pagare per spostare contributi in una cassa meno favorevole = paga per perdere soldi. Sub-ottimale nel 90% dei casi.

Strumento 2 — Totalizzazione (D.Lgs 42/2006)

Ogni cassa calcola la sua quota di pensione "pro-rata" usando regole proprie. La pensione finale è la somma delle due quote. È gratuita.

Requisiti: minimo 3 anni in OGNI gestione (Patrizia li ha) + età anagrafica di vecchiaia (67 anni) o requisito anticipato di 41 anni e 1 mese di contributi (Patrizia ne avrà 35).

Verdetto per Patrizia: utilizzabile a 67 anni, ma sub-ottimale rispetto al cumulo gratuito (vedi sotto) perché le quote vengono ricalcolate con regole pro-rata leggermente svantaggiose.

Strumento 3 — Cumulo Gratuito (Legge 228/2012, modificata da Legge 232/2016)

Ogni cassa paga la propria pensione, calcolata con le proprie regole originarie. Pensione totale = somma di 2 pensioni distinte. È completamente gratuito.

Requisiti: età 67 anni (vecchiaia) oppure requisiti anticipati delle singole gestioni. Si possono cumulare TUTTI i periodi assicurativi non sovrapposti tra le casse.

Verdetto per Patrizia: è lo strumento giusto per il 95% dei casi simili al suo. Calcolato con regole originali di ogni cassa, gratuito, attivabile a 67 anni con la pensione di vecchiaia comune.

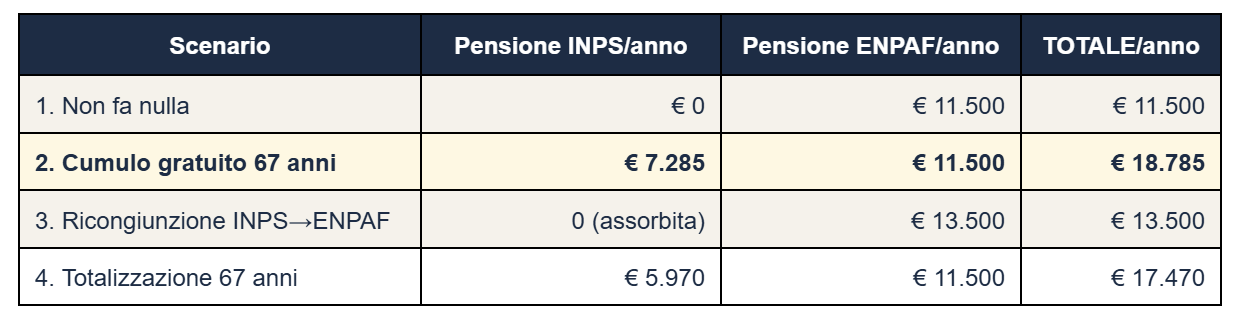

Il confronto numerico: 4 scenari per Patrizia

Scenario

Pensione INPS/anno

Pensione ENPAF/anno

TOTALE/anno

Il numero shock: tra lo scenario peggiore (Patrizia non fa nulla) e quello migliore (cumulo gratuito) ci sono €7.285/anno di pensione di differenza. Su 22 anni di vita pensionistica media (donna italiana 67-89 anni), la differenza cumulata è di €160.270. Ovvero 32 stipendi netti di farmacista dipendente.

Cioè: Patrizia oggi ha €160.000 di pensione "in palio" che dipendono interamente dall'aver fatto la domanda giusta al momento giusto a 67 anni. Tutto qui. Nessun investimento, nessun risparmio aggiuntivo, nessun sacrificio. Solo informazione.

Le 4 scadenze critiche da memorizzare

Tra 5-7 anni dalla pensione (oggi per Patrizia): richiedere l'estratto conto contributivo INPS e l'estratto contributivo ENPAF, verificare la presenza di tutti i periodi e contestare eventuali periodi mancanti. Tempo richiesto: 2 settimane.

Tra 18 mesi e 6 mesi prima della pensione: presentare la domanda di cumulo gratuito (allegando la dichiarazione di voler cumulare tutti i periodi non coincidenti). Tempo richiesto: 1 mese.

Al momento della pensione: doppia domanda di pensione, una a INPS e una a ENPAF, con riferimento al cumulo gratuito attivato. Tempo richiesto: 2 settimane.

Per i primi 2 anni di pensione: monitorare l'allineamento dei due assegni (errori di calcolo nel primo anno sono frequenti). Tempo richiesto: revisione semestrale.

PARTE 2 — LA LETTURA PSICOLOGICA

Se chiudessi l'articolo qui, sarei un consulente come gli altri (a dir il vero di solito si fermano molto prima): ho dato a Patrizia un'analisi finanziaria precisa, con uno schema chiaro e una raccomandazione operativa. Avrebbe ringraziato, sarebbe tornata a vita normale, e nel 70% dei casi NON avrebbe agito. Il commercialista non glielo avrebbe ricordato. Le scadenze sarebbero scivolate via. La pensione sarebbe arrivata e sarebbe stata €11.500 invece di €18.785. Tipico.

Quindi devo aprire un altro piano di analisi.

Cosa Patrizia DICE di volere

"Voglio capire se quegli 8 anni INPS contano per la mia pensione. Mi serve un calcolo netto per sapere quanto prenderò".

Questa è la richiesta esplicita. Operativa. Apparentemente neutra.

Cosa Patrizia VUOLE DAVVERO

Rassicurazione che il futuro non sarà disastroso. Patrizia ha 55 anni, ha visto la pensione di sua madre (commerciante) arrivare a €700 al mese. Ha la paura segreta, quella di cui non parla nemmeno al marito, di trovarsi a 70 anni con €900/mese di pensione e dover ridimensionare drasticamente lo stile di vita.

Ha bisogno di poter dire al marito (commercialista) "ho pianificato, sono autonoma economicamente". Patrizia è una donna che ha sempre avuto il suo reddito, la sua autonomia, la sua identità professionale. L'idea di dover dipendere economicamente dal marito a 70 anni è inaccettabile.

Capire i numeri della pensione è in realtà al terzo posto, anche se è ciò che ha messo per primo nella domanda.

Cosa Patrizia HA BISOGNO ma non sa di volere

Sapere che esiste una scadenza precisa, fattibile, gratuita, davanti a sé, il cumulo gratuito a 67 anni, che dipende esclusivamente dal fatto che lei (o qualcuno per lei) presenti una domanda formale all'ente competente nel momento giusto.

Patrizia ha bisogno di trasformare un'ansia diffusa ("la pensione sarà bassa") in un'azione operativa con scadenza ("a 65 anni richiederò l'estratto conto, a 66 attiverò la domanda di cumulo"). L'ansia diffusa paralizza. L'azione con scadenza libera.

Inoltre ha bisogno di sapere che il commercialista non è il riferimento giusto su questa materia. È materia specialistica previdenziale, gestita meglio da un Patronato (per la parte burocratica) o un Consulente Finanziario Autonomo specializzato in pianificazione previdenziale dei sanitari (per la parte di pianificazione).

I 4 bias cognitivi che Patrizia sta esibendo (probabilmente senza saperlo)

Status quo bias. "Ho sempre pagato i contributi così, andrà bene così." La verità: il sistema previdenziale richiede attivazioni esplicite. Non agire non è neutro: è perdere.

Authority bias asimmetrico. Patrizia si fida del commercialista anche su materie fuori dal suo dominio professionale. Il commercialista è esperto di fiscalità d'impresa, non di previdenza sanitaria. Patrizia non lo sa. Il commercialista sa o sospetta di non sapere, ma non lo dice perché ammettere un limite di competenza non fa mai parte della cultura professionale italiana.

Ostrich effect (effetto struzzo). Patrizia ha rimandato di guardare i numeri della sua pensione per 22 anni. Il pensiero la rende ansiosa, allora lo evita. Più lo evita, più diventa ansiogeno. Più diventa ansiogeno, più lo evita. Spirale chiusa.

Sopravvalutazione del peso ENPAF, sottovalutazione del peso INPS. Patrizia pensa che la pensione "vera" sia quella ENPAF (è quella su cui versa di più, è quella della sua categoria). In realtà, in molti casi di storia mista, la pensione INPS recuperata col cumulo gratuito è il 30-50% del totale. Non un dettaglio: una pensione su due.

Le 4 leve etiche per accompagnare Patrizia

Leva 1 — Trasformazione dell'ansia in lista operativa. Patrizia non ha bisogno di una consulenza sofisticata. Ha bisogno di una lista di 4 cose da fare con scadenze precise (le 4 scadenze critiche elencate sopra). Trasformare il problema previdenziale astratto in un "to-do list previdenziale" è la leva più potente. "Patrizia, le do 4 azioni con scadenze. Una sola al mese, le successive a distanza di anni. Non ha bisogno di un consulente fisso, ha bisogno di un piano scritto. Il piano dura un'ora di lavoro mio. Le scadenze le riceve via email a tempo debito".

Leva 2 — Permesso di non sapere. Patrizia probabilmente è imbarazzata di non aver mai approfondito il tema. "Sono titolare da 22 anni, dovrei saperlo!". Va liberata da questa colpa. Frase chiave: "Patrizia, il 60% delle sue colleghe titolari italiane si trova nella stessa situazione. Il sistema italiano è progettato perché lei NON sappia. Non si tratta di sua responsabilità non aver pianificato, si tratta di responsabilità del sistema di non averla informata. Ora che lo sa, può agire".

Leva 3 — Conversazione strutturata col coniuge. Pattern ricorrente del 70% dei prospect, il coniuge non è coinvolto nelle decisioni patrimoniali importanti. Per Patrizia c'è un layer di complessità in più: non vuole "fare brutta figura" col marito ammettendo di non sapere. Frase chiave: "Patrizia, ne parli con suo marito una sera questa settimana. Non come una sua mancanza, ma come una scoperta. Lui da non lo sapeva, lei da farmacista non lo sapeva, il sistema italiano è opaco per tutti. Decidete insieme di agire insieme".

Leva 4 — Patronato come prima tappa, gratis. Per il 70% dei casi simili al suo, il primo passo non richiede un consulente finanziario a pagamento. Richiede un appuntamento al Patronato (Patronato CAF, ACLI, INCA, e simili sono enti gratuiti che assistono nella domanda di pensione e cumulo). Frase chiave: "Patrizia, prima di rivolgersi a un consulente a pagamento, fissi un appuntamento col Patronato della sua zona. Le faranno l'estratto conto contributivo gratis. È la prima tappa, neutrale, gratis, operativa. Da lì capisce quanto e quale aiuto ulteriore le serve".

Le domande aperte ancora da scoprire

Patrizia ha già richiesto l'estratto conto contributivo INPS? Quando? È completo? Ci sono periodi mancanti? Senza questo dato, qualsiasi pianificazione è teorica.

Cosa pensa il marito? Come gestire la conversazione tra commercialista e farmacista (lei) su materia che entrambi avevano sottovalutato?

Ha figli che potrebbero rilevare la farmacia? Se sì, la pianificazione del cumulo cambia perché si intreccia con il passaggio generazionale dell'attività.

In conclusione

La domanda che Patrizia mi ha fatto la settimana scorsa era "i contributi INPS valgono qualcosa?". La risposta è: valgono €160.000 di pensione cumulata se sai chiederla. Valgono zero se aspetti che il sistema ti chiami. Tra le due risposte c'è solo l'informazione.

Per il 60% delle farmaciste titolari italiane sopra i 50 anni con storia mista (dipendente prima, titolare dopo), questa è la più grande perdita patrimoniale invisibile della loro vita. Non perché sia inevitabile, perché è strutturalmente nascosta. L'ENPAF non chiama. Il Patronato è gratuito ma bisogna conoscerne l'esistenza specifica per questa pratica.

Se sei una farmacista titolare con storia mista INPS+ENPAF, sappi questo: hai €100.000-€200.000 di pensione cumulata in palio, e l'unica cosa che serve è informazione + qualche ora di pratiche burocratiche distribuite negli anni. È letteralmente la più alta marginalità per ora investita di tutta la pianificazione patrimoniale italiana 2026.

Se vuoi un piano scritto specifico per la tua situazione (con la tua storia previdenziale vera, non un caso archetipico), scrivimi un'email. Lavoro su questo come Consulente Finanziario Autonomo specializzato in sanitari italiani, e questa è una delle aree dove il valore-prezzo del mio lavoro è più alto: poche ore di analisi mia, decenni di pensione protetta tua.

Luca Petri, CFP® · Consulente Finanziario Autonomo OCF 637312 · lucapetriconsulting.it

Disclaimer: questo articolo ha finalità informativa ed educativa. Non costituisce consulenza personalizzata. Le ipotesi numeriche si basano su un caso archetipico costruito su dati storici e benchmark previdenziali 2026. La situazione reale di ogni farmacista varia in funzione della storia contributiva specifica, dei periodi di interruzione, delle modalità di versamento ENPAF (quota intera vs ridotta), e di possibili periodi di lavoro all'estero. Per una verifica personalizzata della propria posizione contributiva, è opportuno richiedere l'estratto conto al Patronato (gratuito) e, per scenari complessi, un Consulente Finanziario Autonomo specializzato in pianificazione previdenziale dei sanitari.