Dove vanno i soldi dei farmacisti

Analisi finanziaria del bilancio ENPAF 2024

FARMACISTI ED ENPAF

Luca Petri, CFP®, FMVA® — Consulente finanziario indipendente fee-only, OCF n. 637312

5/13/202613 min read

In sintesi

Nei giorni scorsi ho pubblicato due analisi sulle slide presentate dal presidente di ENPAF al convegno Fenagifar del Cosmofarma 2026. Hanno generato molte domande: una ricorrente fra tutte. Ma dove vanno i soldi che noi farmacisti versiamo ad ENPAF ogni anno? Come investe la cassa? Quanto guadagna davvero?

Sono andato a leggere il bilancio ENPAF 2024 — 225 pagine, pubblicato sul sito istituzionale enpaf.it, approvato dal Consiglio di Amministrazione e certificato dalla società di revisione. Ne è uscito un quadro tecnicamente preciso che vale la pena raccontare nei dettagli, perché ribalta alcune narrazioni che circolano nella categoria.

Le tre evidenze principali, supportate dai numeri ufficiali del bilancio.

Prima evidenza. Le entrate da contributi dei farmacisti, da sole, coprono 1,57 volte il fabbisogno annuo di pensioni. ENPAF nel 2024 ha incassato 299 milioni di euro di contributi (previdenziali e quote sul fatturato delle farmacie) e ha pagato 191 milioni di euro di pensioni. Il surplus contributivo da solo è di oltre 108 milioni di euro all'anno. I rendimenti finanziari (137 milioni nel 2024) sono completamente eccedenti rispetto al fabbisogno pensionistico.

Seconda evidenza. La riserva legale di ENPAF è pari a 18,45 annualità di pensioni. La legge ne richiede un minimo di 5 annualità. ENPAF è quindi sovracapitalizzata di 3,7 volte rispetto al minimo regolamentare. Il bilancio tecnico attuariale a 50 anni proietta il patrimonio dai 3,4 miliardi attuali a 13,8 miliardi nel 2073: un quadruplicamento (+304%).

Terza evidenza. Il portafoglio è gestito in modo prudente (44% obbligazionario, 38% fondi delegati, 9% immobiliare, 5% azionario, 3% liquidità) e ha reso il 5,32% lordo annuo contabile, ma il 7,69% a valori di mercato. La differenza fra le due grandezze deriva dal trattamento contabile delle plusvalenze non realizzate. Sono entrambi numeri tecnicamente corretti, ma comunicano cose diverse.

Premessa metodologica. Tutti i numeri citati in questo documento sono ricavati direttamente dal bilancio ufficiale ENPAF 2024, pubblicato sul sito istituzionale e certificato dalla società di revisione. Non sono ipotesi, simulazioni o ricostruzioni: sono dati di bilancio. Riferimenti di pagina ed estratti delle voci sono disponibili in appendice.

Cosa questo documento non è. Non è un'accusa di illeciti penali o amministrativi. Non è un parere legale. Non è una sollecitazione all'investimento. È esercizio del diritto di critica tecnica, in qualità di consulente finanziario indipendente iscritto all'Albo Unico OCF, su un bilancio pubblico di un ente di previdenza obbligatoria. ENPAF è espressamente invitata a fornire replica, che sarà pubblicata integralmente.

1. La struttura economica: quanto entra e quanto esce

1.1 Le entrate dell'ente

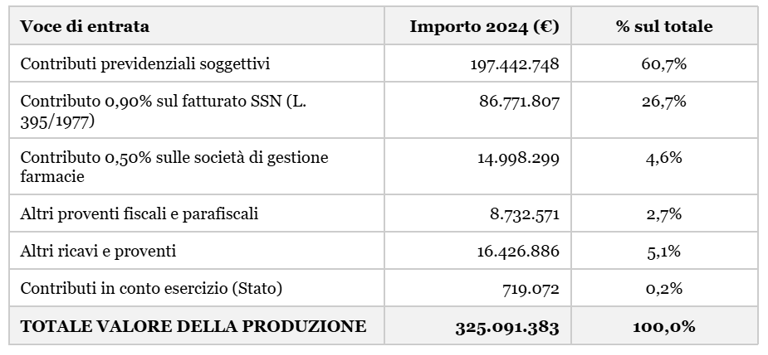

ENPAF nel 2024 ha realizzato un valore della produzione di 325 milioni di euro. Le voci che lo compongono sono le seguenti.

Va sottolineato un punto poco conosciuto: oltre il 30% delle entrate ENPAF non viene dai contributi previdenziali dei singoli farmacisti, ma da due contributi paralleli che gravano sul fatturato e sulle società di gestione delle farmacie. Il contributo 0,90% applicato sul fatturato delle vendite SSN ex legge 395/1977 ha generato da solo 86,8 milioni nel 2024, una somma quasi pari a metà delle pensioni pagate. Il contributo 0,50% sulle società di gestione, introdotto più di recente, ha aggiunto altri 15 milioni.

1.2 Le uscite dell'ente

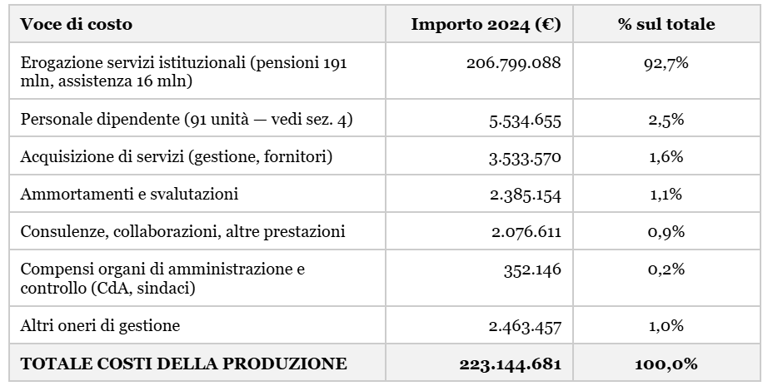

Sul fronte dei costi, la struttura è la seguente.

Il 92,7% dei costi è costituito dall'erogazione di servizi istituzionali, principalmente le pensioni. La voce dei compensi degli organi amministrativi (352.146 € all'anno per CdA + Collegio sindacale) rappresenta lo 0,2% del totale costi. La voce del personale dipendente, pari a 5,5 milioni, sarà analizzata in dettaglio nella sezione 4 di questo documento.

1.3 Il saldo previdenziale puro

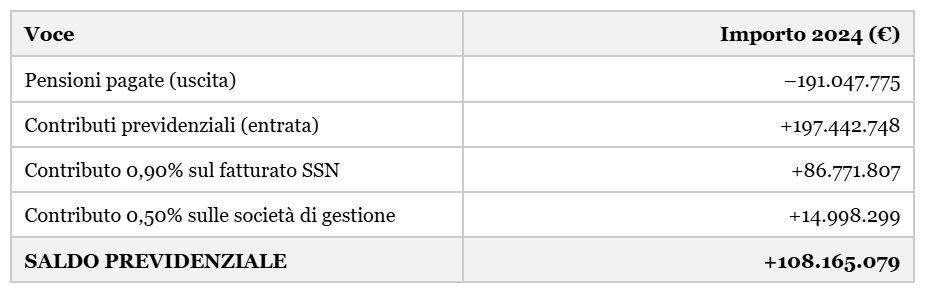

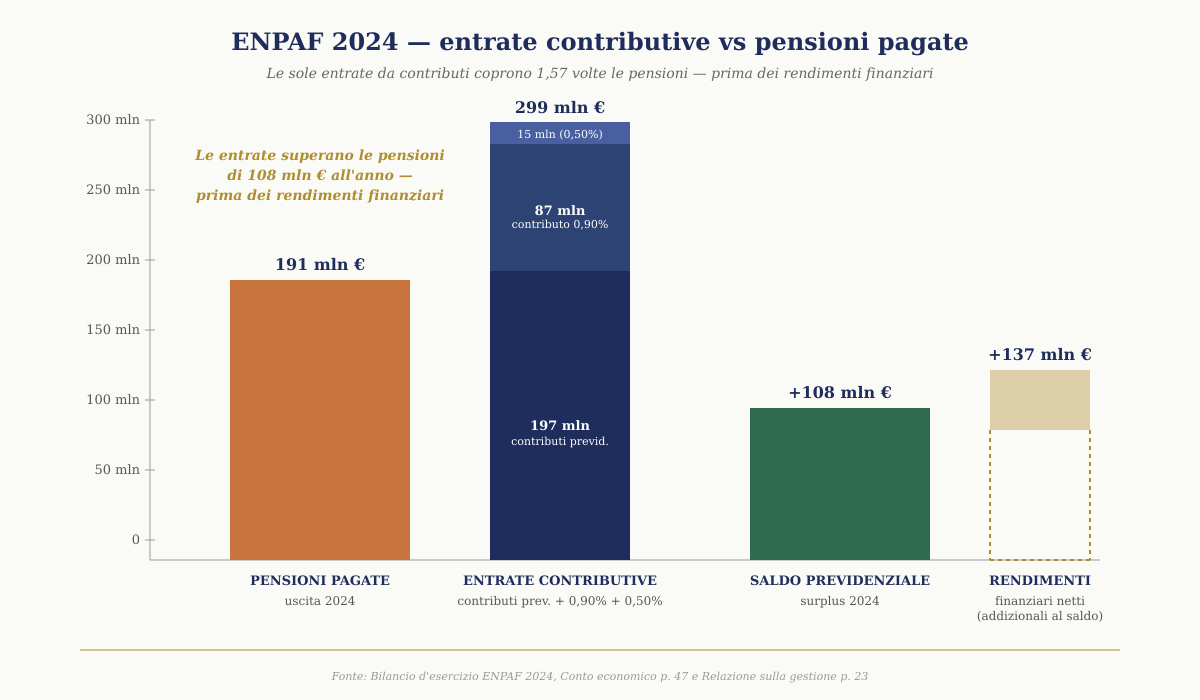

Il dato strutturale più importante del bilancio è il rapporto fra entrate contributive e uscita per pensioni. Lo riproduco con i numeri esatti.

Figura 1 — Saldo previdenziale ENPAF 2024: le entrate da contributi superano le pensioni di 108 mln, prima dei rendimenti finanziari.

Tradotto in parole: ENPAF nel 2024, prima ancora di toccare il proprio patrimonio investito, ha generato 108 milioni di euro di avanzo previdenziale puro. Le sole entrate dai contributi degli iscritti e dei fatturati delle farmacie coprono già il fabbisogno pensionistico annuale 1,57 volte. I rendimenti finanziari del patrimonio (137 milioni netti nel 2024) sono completamente eccedenti, e tutti vanno a incrementare la riserva.

Questo dato è centrale per capire tutto ciò che segue. ENPAF non è un ente che fatica a pagare le pensioni con i contributi: è un ente che incassa molto più di quanto spende. La domanda non è se ENPAF è sostenibile (lo è abbondantemente), ma cosa fa con la differenza.

2. Il patrimonio: composizione e gestione

2.1 La struttura del patrimonio

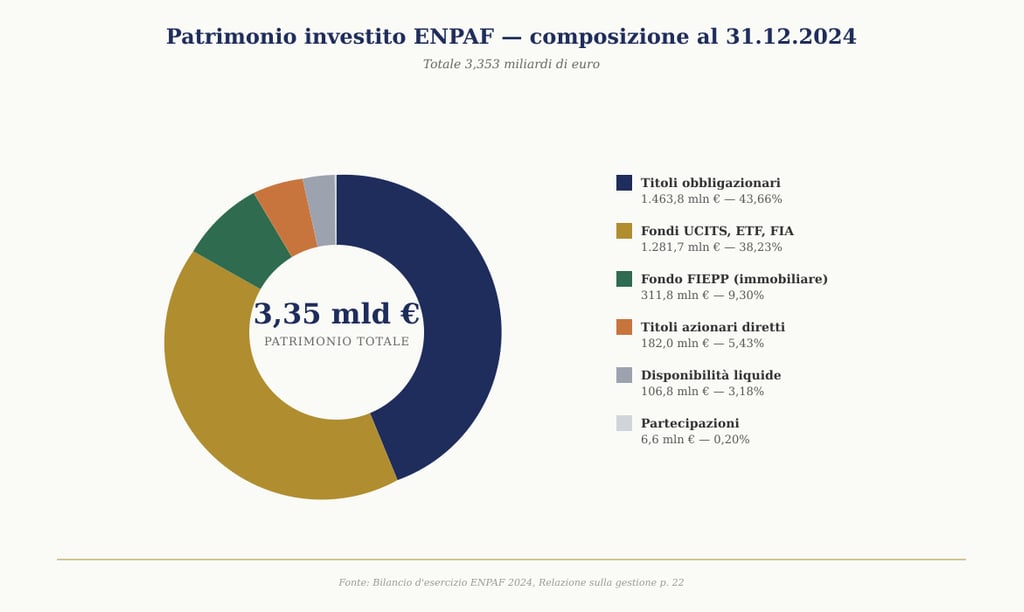

Al 31 dicembre 2024, ENPAF deteneva un patrimonio complessivo investito di 3.353 milioni di euro (al netto degli immobili a gestione diretta). La composizione, come riportata nel bilancio, è la seguente.

Figura 2 — Composizione del patrimonio investito ENPAF al 31 dicembre 2024.

È un'asset allocation prudente, fortemente sbilanciata sull'obbligazionario, con una componente significativa di gestione delegata e una presenza importante dell'immobiliare attraverso il Fondo FIEPP. Quattro osservazioni tecniche meritano di essere sviluppate.

2.2 Il Fondo FIEPP: una concentrazione anomala

Il Fondo FIEPP è un Fondo Immobiliare di tipo chiuso di cui ENPAF è unico quotista. Possiede 16 immobili per un valore di mercato stimato dall'esperto indipendente in 382 milioni di euro al 31 dicembre 2024, valorizzati in bilancio ENPAF a 312 milioni di euro (valore di immobilizzazione).

Questo significa due cose tecniche di rilievo. Primo: il rischio immobiliare è concentrato in un singolo veicolo gestito da una SGR esterna, alla quale ENPAF paga una commissione di gestione di 1.332.000 euro all'anno (in lieve aumento rispetto agli 1.235.000 del 2023). Secondo: ENPAF possiede anche l'8,9% delle azioni della SGR InvestiRE, una delle principali società di gestione del risparmio nell'immobiliare istituzionale italiano, tramite una partecipazione del valore di 6,6 milioni di euro.

La struttura è formalmente corretta e diffusa nel settore delle casse 509. Diverse altre casse hanno strutture analoghe (veicoli immobiliari dedicati con SGR esterne, partecipazioni nelle SGR stesse). Va però rilevato che il bilancio ENPAF stesso definisce il FIEPP come "il principale investimento finanziario dell'ENPAF in un unico asset". È una concentrazione di rischio che merita di essere conosciuta dagli iscritti.

2.3 La gestione delegata al 38,23%

Quasi quattro decimi del patrimonio ENPAF (1,28 miliardi) sono affidati a gestioni delegate: fondi UCITS, ETF, Fondi Alternativi FIA. È una proporzione significativa, e cresciuta rapidamente negli ultimi anni: nel 2019 era il 19,7%, nel 2024 il 38,23%. Significa quasi un raddoppio dell'esposizione alla gestione esterna in cinque anni.

Il bilancio non fornisce un dettaglio analitico delle commissioni di gestione complessive pagate ai gestori esterni delegati. Sappiamo che nel 2024 sono state sottoscritte nuove quote di fondi UCITS per 913,7 milioni, ETF per 11,1 milioni e Fondi Alternativi per 78,7 milioni. Sappiamo che i nuovi impegni in Fondi Alternativi a capitale chiuso, non ancora richiamati, sono pari a 25 milioni. Sappiamo che gli investimenti hanno riguardato Real Estate europeo, healthcare property e infrastrutture europee.

Quello che il bilancio non rende immediatamente leggibile è la composizione disaggregata di queste posizioni: quali fondi, di quali gestori, con quali Indicatori Sintetici di Costo (ISC). È esattamente lo stesso rilievo che Il Sole 24 Ore — Plus 24 aveva fatto nella sua cover story del 9 maggio 2026 sul confronto fra le casse, quando scriveva che il bilancio ENPAF non consente di individuare con precisione la ripartizione finale tra le diverse asset class delle gestioni delegate.

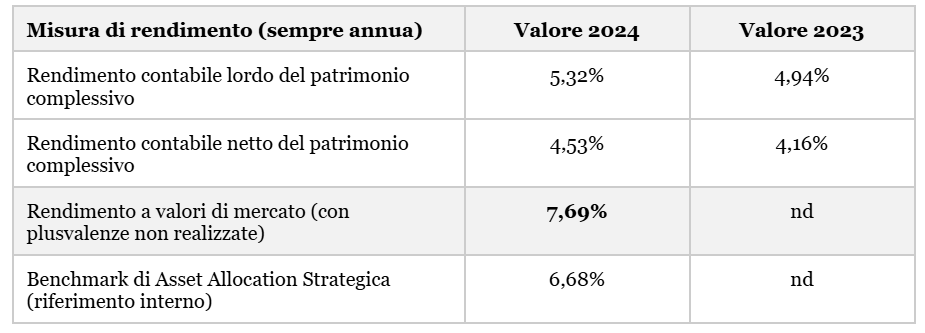

2.4 I rendimenti 2024 — quattro numeri, non uno

Qui sta il punto comunicativo più interessante del bilancio. ENPAF nel 2024 dichiara non un rendimento, ma quattro, a seconda della metrica usata.

Il 5,58% citato dal Sole 24 Ore — Plus 24 nella cover story del 9 maggio 2026 corrisponde, con piccolo arrotondamento, al rendimento contabile lordo del 5,32% del bilancio (probabilmente arrotondato o calcolato su criterio leggermente diverso dal Sole). In ogni caso, è il dato "prudenziale" che esclude le plusvalenze non realizzate.

Il vero rendimento finanziario di ENPAF nel 2024, calcolato a valori di mercato come la finanza richiede di fare, è il 7,69% annuo. È un dato eccellente, sopra il benchmark interno (6,68%), in linea con i migliori risultati delle altre casse 509 nel medesimo anno (le casse oscillavano fra 5% e 9,9% secondo il riepilogo Plus 24).

Va però rilevato che il bilancio ENPAF, coerentemente con i criteri prudenziali di contabilizzazione, espone come dato principale quello contabile (più basso), non quello a valori di mercato (più alto). Questa scelta è legittima e in linea con principi contabili italiani. Ha però come conseguenza che il rendimento reale del patrimonio appare nella comunicazione esterna sistematicamente più basso del rendimento finanziario effettivo.

3. Il paradosso della sovracapitalizzazione

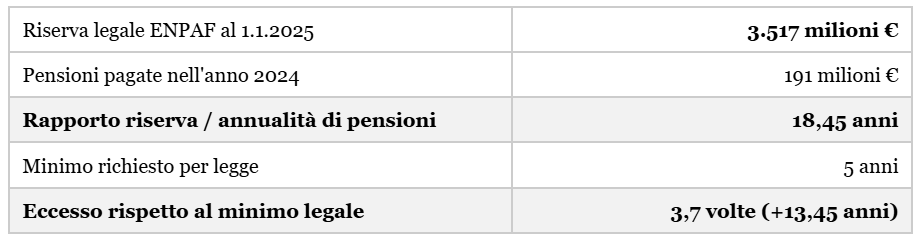

3.1 La riserva legale: 18,45 annualità

Il Decreto Ministeriale 29 novembre 2007 stabilisce che le casse di previdenza dei professionisti (enti 509) devono mantenere una riserva legale pari ad almeno cinque annualità di prestazioni pensionistiche. È il vincolo minimo prudenziale fissato dal legislatore.

ENPAF, al 1 gennaio 2025, presenta una riserva legale pari a 18,45 annualità di pensioni. Tre volte e mezza il minimo richiesto dalla legge.

Per dare un termine di confronto: la maggior parte delle altre casse 509 ha riserve legali comprese fra 5 e 10 annualità di prestazioni. ENPAF è significativamente sovracapitalizzata rispetto alla media del settore.

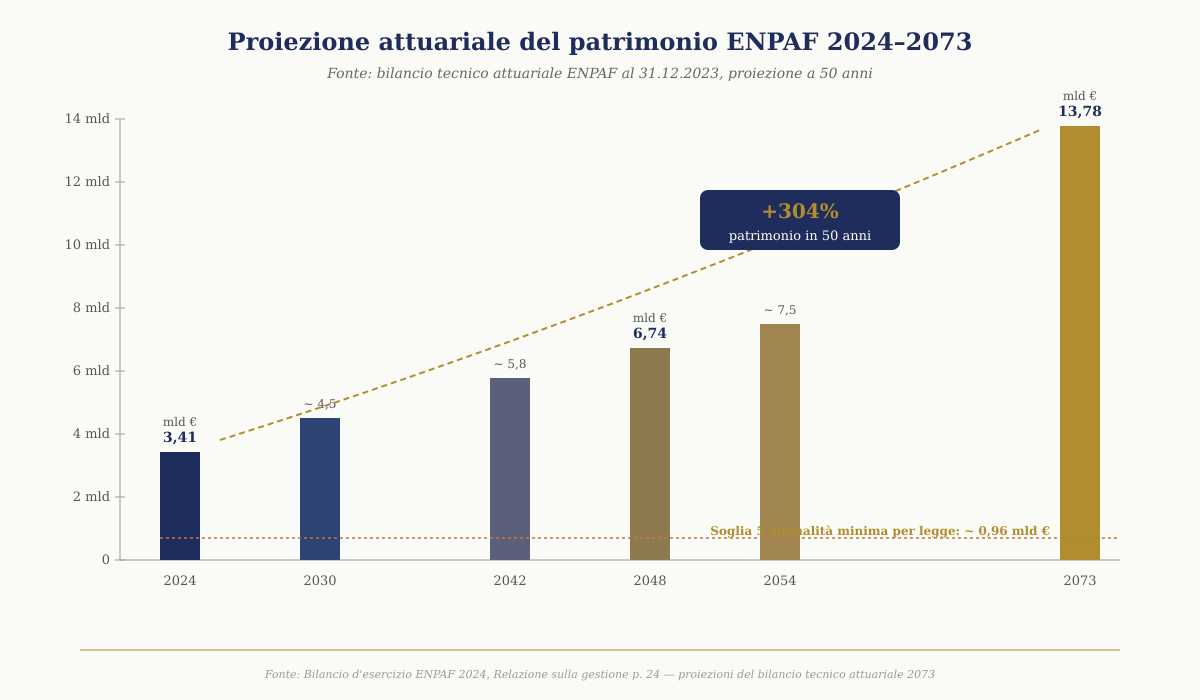

3.2 La proiezione attuariale a 50 anni

Il bilancio tecnico attuariale ENPAF, redatto al 31 dicembre 2023 e citato nel bilancio d'esercizio 2024, proietta l'evoluzione del patrimonio dell'ente nei prossimi 50 anni, dal 2024 al 2073. I numeri sono questi.

Figura 3 — Proiezione attuariale del patrimonio ENPAF 2024–2073: quadruplicamento (+304%) in cinquant'anni.

Tradotto in parole semplici: secondo le proiezioni attuariali ufficiali dell'ente — non secondo speculazioni personali — il patrimonio ENPAF è destinato a quadruplicare nei prossimi cinquant'anni. Da 3,4 a 13,8 miliardi di euro.

Il saldo previdenziale (entrate contributive meno uscite per pensioni) sarà positivo fino al 2041, lievemente negativo dal 2042 al 2053 (effetto demografico atteso, comune a tutte le casse), poi tornerà positivo dal 2054 fino al 2073. Anche nel periodo di saldo negativo, i rendimenti del patrimonio investito continueranno a generare avanzi di esercizio. Il patrimonio quindi cresce senza interruzioni per cinquant'anni.

3.3 La domanda legittima

ENPAF è quindi un ente:

Con entrate contributive che da sole coprono 1,57 volte le pensioni

Con rendimenti finanziari annui (137 mln nel 2024) interamente eccedenti

Con una riserva pari a 3,7 volte il minimo legale richiesto

Con proiezioni attuariali di quadruplicamento del patrimonio in 50 anni

Con utili annui di 248 milioni che, per regolamento, vanno tutti a riserva senza poter essere distribuiti come prestazioni

La domanda tecnica che emerge da questo quadro è legittima e non polemica. Se le entrate contributive da sole superano abbondantemente le uscite per pensioni, e il patrimonio è destinato a quadruplicare in cinquant'anni, perché ENPAF continua a richiedere ai propri iscritti contribuzioni piene crescenti (rivalutazione ISTAT 5,4% nel 2024) e perché il contributo di solidarietà ai dipendenti farmacia, oggetto del dibattito di Cosmofarma, non viene abolito o significativamente rivisto?

La risposta tecnica, dal punto di vista istituzionale, è duplice. Primo: il bilancio tecnico a 50 anni prevede comunque un periodo di saldo previdenziale negativo (2042-2053) per cui la riserva attuale serve a coprire quel disavanzo futuro. Secondo: le casse 509 sono soggette a vigilanza prudenziale del MEF che impone politiche di accumulo conservative.

La risposta gestionale, dal punto di vista degli iscritti, può essere diversa. Una riserva pari a 18,45 annualità di pensioni, in crescita verso il quadruplicamento, è un livello di sovracapitalizzazione che può legittimamente essere discusso. In alcune altre casse 509 italiane (Inarcassa, CNPADC, Cassa Forense) sono state in passato adottate politiche di rivalutazione delle prestazioni o di restituzione parziale dei contributi proprio in presenza di sovracapitalizzazione strutturale.

4. Cosa questo articolo NON contesta

Per rigore tecnico e per onestà intellettuale, ecco gli elementi del bilancio ENPAF che ho verificato e che risultano corretti, prudenziali, in linea con il settore.

La sostenibilità di lungo periodo. Il bilancio tecnico attuariale a 50 anni mostra una cassa solida, con saldo previdenziale positivo per la maggior parte del cinquantennio. Anche nel periodo di saldo negativo (2042-2053), i rendimenti del patrimonio coprono ampiamente il fabbisogno. Non vi sono rischi di sostenibilità.

La diversificazione del portafoglio. La composizione (44% obbligazionario, 38% gestioni delegate, 9% immobiliare, 5% azionario, 3% liquidità) è prudente e diversificata. Coerente con il mandato di una cassa di previdenza obbligatoria, che deve privilegiare la stabilità sul rendimento.

La performance 2024. Il 7,69% a valori di mercato è un risultato eccellente, sopra il benchmark di Asset Allocation Strategica (6,68%) e in linea con i migliori della categoria. La gestione finanziaria funziona.

Una nota di onestà metodologica sulla struttura amministrativa. ENPAF impiega 91 unità di personale (71 in ufficio inclusi 4 dirigenti, 12 portieri degli stabili di proprietà, 8 in somministrazione) per un costo aziendale totale di 5,5 milioni di euro l'anno. Il costo medio per dipendente, comprensivo di salari, oneri sociali, TFR e altri costi, è di circa 60.820 euro annui — sopra la media della pubblica amministrazione italiana (40-45.000 euro) e in linea con il settore bancario. La densità dirigenziale è di un dirigente ogni 18 dipendenti d'ufficio, una proporzione 3-4 volte superiore alla media degli enti previdenziali pubblici comparabili. Rapportando i costi di funzionamento complessivi (16,3 milioni di euro al netto delle erogazioni istituzionali) al numero di iscritti (circa 92.000), si ottiene un costo amministrativo annuo per iscritto di circa 178 euro. Per un titolare a quota intera (5.388 €), questa cifra rappresenta il 3,3% del contributo. Per un iscritto a quota ridotta 85% (850 €), rappresenta il 21%. Sono dati che vanno conosciuti, anche se non costituiscono un'anomalia rispetto al settore delle casse di previdenza dei professionisti.

Il problema, come si vedrà nella sezione conclusiva, non è nei numeri del bilancio in sé. È in come questi numeri vengono raccontati agli iscritti, in particolare nella scelta di quale rendimento esibire e in che termini comunicare la solidità patrimoniale dell'ente.

5. Domande frequenti

Mi state dicendo che ENPAF gestisce male i soldi? No. ENPAF gestisce il patrimonio con prudenza, ha realizzato nel 2024 un rendimento finanziario a valori di mercato del 7,69% annuo sopra il proprio benchmark, ha riserve di sicurezza altissime. La gestione tecnico-finanziaria è solida.

E allora dov'è il problema? Il problema, se esiste, è di trasparenza comunicativa verso gli iscritti. Il bilancio ENPAF mostra che la cassa è strutturalmente in surplus contributivo, ha riserve pari a 18 annualità di pensioni, ed è proiettata a quadruplicare il proprio patrimonio in 50 anni. Allo stesso tempo continua a richiedere agli iscritti contribuzioni piene crescenti, e quando comunica con loro (Cosmofarma 2026) usa un vocabolario finanziario non rigoroso. Sono due fatti che meritano di essere conosciuti e dibattuti dalla categoria.

ENPAF dovrebbe restituire soldi agli iscritti? Questa è una decisione politica, non tecnica. Esistono casse 509 italiane che in passato hanno adottato politiche di rivalutazione delle prestazioni o di restituzione parziale in presenza di sovracapitalizzazione. La scelta di farlo o non farlo dipende dalla governance dell'ente. Il dato di fatto è che ENPAF è in grado di farlo: ha i margini patrimoniali e attuariali per discuterne.

Dove posso verificare i dati di questo articolo? Tutti i dati sono ricavati dal bilancio d'esercizio ENPAF 2024, scaricabile gratuitamente dal sito istituzionale enpaf.it. Le 225 pagine del bilancio sono pubbliche e certificate dalla società di revisione. Ogni cifra citata in questo articolo può essere verificata alla relativa pagina del documento ufficiale.

6. Metodologia, fonti, limiti, replica

6.1 Fonti dei dati

Bilancio d'esercizio ENPAF 2024, 225 pagine, approvato dal Consiglio di Amministrazione e certificato dalla società di revisione. Disponibile pubblicamente su enpaf.it.

Relazione sulla gestione, Stato patrimoniale, Conto economico, Nota integrativa, Rendiconto finanziario, Adempimenti ex art. 5/6/9 DM 27 marzo 2013.

Bilancio tecnico attuariale ENPAF al 31.12.2023, citato e riassunto nella Relazione sulla gestione del bilancio 2024.

Il Sole 24 Ore — Plus 24, n. 1121 del 9 maggio 2026, cover story sui rendimenti delle Casse previdenziali nel 2025.

D.lgs. 509/1994 (privatizzazione delle casse di previdenza dei liberi professionisti) e DM 29 novembre 2007 (riserva legale minima).

6.2 Limiti

L'analisi è basata sul bilancio 2024, ultimo disponibile alla data di pubblicazione. Eventuali sviluppi successivi non sono riflessi nei numeri.

Il bilancio non fornisce dettaglio analitico delle commissioni di gestione pagate ai singoli fondi delegati (1,28 miliardi di patrimonio in gestione esterna). La voce è aggregata fra i costi finanziari.

Le proiezioni attuariali a 50 anni si basano su ipotesi demografiche, contributive e di rendimento. Cambiamenti significativi di queste ipotesi modificherebbero le proiezioni.

Il numero di iscritti totali utilizzato per il calcolo del costo amministrativo per iscritto (92.000) è una stima ricavata sommando le componenti dichiarate nel bilancio. Il numero esatto può differire di poche unità percentuali.

6.3 Diritto di replica

ENPAF e qualunque suo rappresentante è espressamente invitato a fornire una replica tecnica a quanto qui sostenuto, in particolare in merito a: (a) lettura della sovracapitalizzazione e politiche di destinazione degli avanzi di gestione, (b) trasparenza della composizione analitica delle gestioni delegate, (c) ratio dei rendimenti contabili rispetto ai rendimenti a valori di mercato nella comunicazione esterna.

L'autore si impegna a pubblicare integralmente, sui medesimi canali, ogni replica circostanziata.

7. Conclusione

Il farmacista che paga ENPAF ogni anno ha diritto a conoscere dove vanno i propri soldi. La risposta tecnica, leggendo il bilancio 2024, è la seguente.

I contributi dei farmacisti vengono usati anzitutto per pagare le pensioni ai pensionati di oggi (sistema a ripartizione). Quello che avanza, e nel 2024 è avanzato moltissimo (108 milioni di saldo previdenziale puro), va a riserva. La riserva è investita in un patrimonio di 3,5 miliardi di euro gestito con prudenza, che nel 2024 ha reso il 7,69% a valori di mercato. I rendimenti di questo patrimonio (137 milioni netti nel 2024) vanno anch'essi a riserva. Il risultato è una crescita continua del patrimonio, che le proiezioni attuariali stimano in un quadruplicamento nei prossimi cinquant'anni.

ENPAF è quindi tecnicamente solidissima, ben gestita sul piano finanziario, con performance buone, riserve di sicurezza molto sopra il minimo legale. Su questo, il bilancio è chiarissimo e va riconosciuto.

Il problema, se esiste, non è nell'ente. È nella narrazione. Una cassa che incassa 1,57 volte quanto spende, che ha riserve pari a 18 anni di prestazioni, che è destinata a quadruplicare il proprio patrimonio in cinquant'anni, è una cassa che ha tutti gli elementi tecnici per discutere apertamente con i propri iscritti se le contribuzioni richieste siano commisurate al fabbisogno reale, o se ci sia spazio per rivalutazioni di prestazioni, riduzioni contributive selettive (come l'abolizione del contributo di solidarietà ai dipendenti, oggetto del dibattito di Cosmofarma), o restituzioni.

Questa discussione spetta alla categoria, ai suoi rappresentanti, ai suoi organi di governo. Non a un consulente finanziario indipendente. Quello che spetta a me, in qualità di CFP che lavora con farmacisti, è mettere a disposizione dei numeri verificati su cui costruire un dibattito informato. Questo articolo è il mio contributo a quel dibattito.

Luca Petri, CFP®, FMVA®

Consulente finanziario indipendente — Studio Consulting di Luca Petri

Iscritto all'Albo Unico dei Consulenti Finanziari (OCF n. 637312)

Specializzazione: professionisti sanitari (farmacisti, medici, dentisti)

Sito: lucapetriconsulting.it — Maggio 2026