Da dipendente a partita IVA

Come si calcola davvero la tua pensione quando sommi INPS ed ENPAF

Luca Petri, CFP® Consulente Finanziario Autonomo

4/25/202613 min read

Da dipendente a partita IVA in farmacia: come si calcola davvero la tua pensione (INPS + ENPAF)

Sei farmacista. Hai fatto 10 anni come dipendente in una farmacia, con regolare busta paga e contributi all'INPS, l'ente previdenziale italiano che gestisce le pensioni dei lavoratori dipendenti. Poi a un certo punto hai aperto la partita IVA: come collaboratore esterno, come titolare di una tua farmacia, o come socio di una società. Da quel momento in poi non versi più contributi all'INPS ma all'ENPAF, la cassa previdenziale dei farmacisti, €5.430 all'anno nel 2026.

Domanda logica: "come sarà la mia pensione? I due pezzi si sommano? I contributi che ho versato come dipendente vanno persi? Devo pagare qualcosa per recuperarli?"

La risposta breve, che è sempre una mezza verità: sì, si sommano. Sì, gratis. Ma non come stai immaginando, e — soprattutto — il totale è meno di quello che ti aspetti per vivere bene.

In questo articolo ti spiego nel dettaglio come funziona il meccanismo del cumulo gratuito, quanto ti dà davvero in pensione con un esempio numerico verificato, e perché serve in ogni caso una previdenza complementare seria. Ti prometto di spiegare ogni sigla al primo uso, perché qui di sigle ne girano un po' troppe.

Le sigle che servono per capire (in 60 secondi)

INPS = Istituto Nazionale Previdenza Sociale: l'ente pubblico che eroga la pensione dei lavoratori dipendenti privati e di chi versa nella Gestione Separata.

ENPAF = Ente Nazionale di Previdenza e Assistenza Farmacisti: la cassa di categoria dei farmacisti italiani, separata dall'INPS.

RAL = Retribuzione Annua Lorda: il tuo stipendio annuo prima delle tasse e dei contributi.

Contributi IVS = contributi per Invalidità, Vecchiaia e Superstiti: la quota di stipendio che il datore di lavoro accantona ogni mese per la tua pensione futura. In Italia equivalgono a circa il 33% della retribuzione lorda (di cui ~9% a carico tuo, ~24% a carico del datore).

ECOCERT = Estratto Conto Certificativo: il documento ufficiale dell'INPS che certifica tutti i contributi che hai versato nella tua vita lavorativa. Si scarica gratuitamente dal sito INPS con SPID o CIE.

Cumulo gratuito = il meccanismo (gratuito) che permette di sommare contributi versati a casse diverse per ottenere un'unica pensione.

Sistema contributivo = metodo di calcolo della pensione INPS basato su quanto hai versato nella tua vita (in vigore per chi ha iniziato a lavorare dopo il 1° gennaio 1996).

Sistema misto = metodo di calcolo per chi ha iniziato a lavorare prima del 1996 ma con meno di 18 anni di contributi al 31 dicembre 1995. Mescola il vecchio sistema retributivo (basato sull'ultimo stipendio) con il contributivo (basato sui versamenti).

Coefficiente di trasformazione = il moltiplicatore che l'INPS applica al tuo "montante contributivo" (la somma rivalutata dei contributi) per calcolare quanto prendi di pensione all'anno. Più sei vecchio quando vai in pensione, più alto è il coefficiente.

Bene. Ora che abbiamo le definizioni base, possiamo capire come si fanno i conti.

Il punto di partenza: hai due pensioni, calcolate in modi diversi

Quando un farmacista passa da dipendente (con contributi all'INPS) a libero professionista o titolare (con contributi all'ENPAF), crea due posizioni previdenziali distinte:

Una posizione INPS, alimentata dai contributi IVS versati durante gli anni da dipendente. L'INPS tiene traccia di quanto hai versato e ti maturerà una pensione calcolata con il sistema contributivo (se hai iniziato dopo il 1996) o misto (se hai iniziato prima).

Una posizione ENPAF, alimentata dai contributi pagati a quota intera (€5.430 nel 2026) durante gli anni da libero professionista o titolare. L'ENPAF funziona invece con un sistema diverso, chiamato "a prestazione definita": versi una cifra fissa annuale e maturi un coefficiente pensionistico predeterminato indipendentemente dal tuo reddito.

La differenza è grossa. L'INPS ti dà tanto quanto hai versato, rivalutato nel tempo. L'ENPAF ti dà una cifra fissa, calcolata su quanti anni di contribuzione completa hai accumulato, indipendentemente dal reddito che hai prodotto. Questo significa che a parità di anni di contribuzione, due farmacisti, uno che ha guadagnato €30.000 da dipendente e un altro che ha guadagnato €100.000 da titolare, avranno la stessa pensione ENPAF se versano la stessa quota intera. Tutta la differenza la fa la pensione INPS, che cresce col reddito.

Fino al 2017, se non avevi i requisiti per accedere autonomamente alla pensione di ciascun ente (per ENPAF: 30 anni di iscrizione + 20 di attività professionale; per INPS: 20 anni di contributi minimo per la pensione di vecchiaia), i tuoi versamenti restavano fermi. I due pezzi non comunicavano.

Poi è arrivata la Legge 232/2016, che ha esteso un meccanismo già introdotto dalla Legge 228/2012. Si chiama cumulo gratuito.

Cos'è il cumulo gratuito (e perché ti riguarda)

Il cumulo gratuito è un meccanismo che permette di sommare i periodi di contribuzione versati in casse previdenziali diverse, INPS, ENPAF, altre casse di categoria, per raggiungere i requisiti necessari per avere la pensione, e farsi pagare il trattamento pro-quota.

La parola chiave è "gratuito". Cioè: non paghi nulla per sommare i due pezzi. Esiste un'alternativa a pagamento, che si chiama ricongiunzione, che era l'unica strada disponibile prima del 2017 e che oggi quasi non si usa più (ne parliamo dopo).

Come funziona in pratica: al momento della pensione, l'ENPAF e l'INPS, collegate da una piattaforma informatica attivata dopo la convenzione del 2021, comunicano tra loro. Ciascun ente calcola la propria quota di pensione secondo le proprie regole. L'ENPAF usa la sua formula a prestazione definita; l'INPS usa il suo sistema contributivo o misto. Poi l'INPS materialmente paga il totale al pensionato sul conto corrente, addebitando all'ENPAF la sua quota mese per mese.

Tradotto: il farmacista riceve un unico bonifico mensile dall'INPS, dietro il quale ci sono due pezzi calcolati con due logiche diverse.

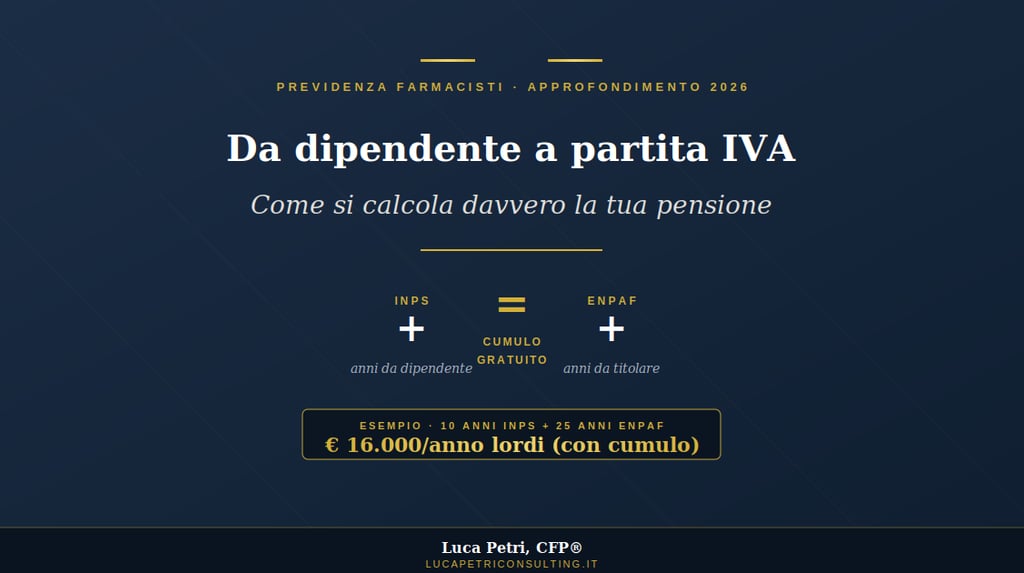

Un esempio numerico verificato (perché qui i numeri tondi mentono)

Prendiamo un farmacista tipo. Lo chiamerò "il professionista" per non dare nomi propri.

Laurea in Farmacia nel 2005, iscrizione all'Albo dal 2006.

10 anni da dipendente in farmacia privata (2006-2015), RAL media €30.000. Versamento contributi all'INPS tramite busta paga + contributo di solidarietà ENPAF al 3% (€204 annui).

Dal 2016 apre partita IVA come libero professionista, poi diventa titolare di una sua farmacia. Versa quota intera ENPAF: €5.430 all'anno in valore attuale.

Prosegue come titolare fino al 2050 (25 anni di ENPAF a quota intera), arriva a 68 anni e 9 mesi di età, l'età pensionabile prevista dalla normativa.

Senza cumulo gratuito

Senza usare il cumulo, il professionista NON ha la pensione di vecchiaia INPS: gli mancano 10 anni di contribuzione (ne ha 10, ne servono almeno 20). I contributi versati per quegli anni restano fermi all'INPS, inutilizzabili.

Ha invece i requisiti ENPAF (35 anni di iscrizione totale: 10 di solidarietà + 25 di quota intera; più di 20 di attività professionale come titolare). Quindi prende solo la pensione ENPAF, calcolata sui 25 anni di quota intera.

Numero ENPAF: l'Ente garantisce €6.714 lordi annui per chi versa 30 anni di quota intera. Per 25 anni quota intera, si applica una proporzionale: €6.714 × 25/30 = €5.595 lordi annui. Cioè circa €430 al mese per 13 mensilità.

Risultato senza cumulo: €5.595 lordi all'anno. Circa €430 al mese. I 10 anni di contributi INPS restano congelati.

Con il cumulo gratuito

Il professionista presenta domanda di cumulo all'ENPAF (che è l'ente di ultima iscrizione). L'ENPAF e l'INPS si parlano, ciascuno calcola la sua quota.

Calcolo INPS: per 10 anni di contribuzione su RAL €30.000, i contributi IVS versati ammontano al 33% del lordo, cioè €9.900 annui (di cui ~€2.700 dal lavoratore, ~€7.200 dal datore). Su 10 anni: €99.000 di contributi nominali.

Questi contributi si rivalutano nel tempo secondo il PIL nominale italiano (legge Dini 1995). Con un'ipotesi prudente di rivalutazione media dell'1,5% annuo per 41 anni (dal 2010, anno medio del periodo dipendente, al 2051, anno della pensione), i €99.000 nominali diventano un montante contributivo rivalutato di circa €182.000.

A 68 anni e 9 mesi, l'INPS applica al montante un coefficiente di trasformazione. I coefficienti vigenti per il 2025-2026 prevedono il 5,93% a 68 anni e il 6,15% a 69 anni; per il 2051 saranno leggermente più bassi per via dell'aumento dell'aspettativa di vita. Uso 5,7% come stima centrale prudente.

Pensione INPS pro-quota: €182.000 × 5,7% = €10.390 lordi annui.

Pensione ENPAF pro-quota: €5.595 lordi annui (come sopra).

Risultato con cumulo: circa €15.985 lordi all'anno. Cioè circa €1.230 al mese per 13 mensilità.

Il guadagno del cumulo: €10.390 in più all'anno rispetto allo scenario senza cumulo. Su 20 anni di pensione attesa (statisticamente, dai 68 ai 88 anni), parliamo di €207.800 di pensione aggiuntiva. È una cifra reale e significativa, ed è il motivo per cui il cumulo gratuito è la prima cosa da fare quando si va in pensione con una carriera mista.

Una nota onesta sui numeri

Tutti i numeri sopra sono stime basate su ipotesi specifiche (rivalutazione PIL all'1,5%, coefficiente trasformazione al 5,7%, aliquota IVS al 33%). I tuoi numeri reali dipenderanno da: il tuo anno preciso di prima iscrizione INPS, la tua RAL effettiva anno per anno, il PIL futuro (che NESSUNO può prevedere), i coefficienti di trasformazione che saranno vigenti al momento della tua pensione (rivisti ogni due anni).

Per avere il numero TUO preciso, ci sono due strade gratuite: scaricare il proprio Estratto Conto Certificativo (ECOCERT) dal sito INPS con SPID/CIE/CNS, oppure usare il simulatore ufficiale "La mia pensione futura" sempre sul sito INPS, che restituisce stime personalizzate sul tuo profilo. Per la parte ENPAF c'è il portale myENPAF (myenpaf.enpaf.it) con la situazione contributiva personale aggiornata.

I requisiti per chiedere il cumulo gratuito

Per accedere al cumulo, servono tutti e tre questi requisiti contemporaneamente:

Essere stato iscritto a due o più forme di assicurazione previdenziale obbligatoria. INPS ed ENPAF rientrano entrambe.

I periodi assicurativi NON devono essere coincidenti. Se per 5 anni hai versato sia all'INPS (come dipendente) sia all'ENPAF a contributo di solidarietà, quei 5 anni contano una sola volta nel computo dell'anzianità — non si raddoppiano.

Non essere già titolare di una pensione autonoma presso uno degli enti coinvolti. Se l'INPS ti ha già liquidato la pensione di vecchiaia, non puoi più usare il cumulo per aggiungere l'ENPAF dopo.

Per la pensione di vecchiaia in cumulo, si applicano gli ulteriori requisiti dell'ente di ultima iscrizione: nel caso ENPAF, servono almeno 20 anni di attività professionale effettiva riconosciuta (cioè anni in cui hai effettivamente esercitato come titolare, libero professionista, parafarmacista o specializzando). Requisito che nel nostro esempio il professionista soddisfa con i 25 anni da titolare.

La domanda va presentata all'Ente di ultima iscrizione, quindi all'ENPAF per la maggior parte dei farmacisti che terminano la carriera da titolari. La modulistica è scaricabile dal sito enpaf.it nella sezione Pensioni > Cumulo. Il modulo va inviato all'ENPAF tramite PEC (Posta Elettronica Certificata).

Cumulo, totalizzazione, ricongiunzione: quale scegliere

Il cumulo gratuito è una di tre possibili strade per sommare contributi versati a casse diverse. Le confronto per chiarezza.

1. Cumulo gratuito (introdotto dalla Legge 228/2012, esteso dalla 232/2016)

Costo: zero.

Funzionamento: ogni ente calcola la propria quota con le proprie regole originali. L'ENPAF usa la prestazione definita; l'INPS usa il sistema contributivo o misto.

Pro: gratuito, ogni pezzo viene calcolato con la formula migliore per l'iscritto.

Contro: richiede di soddisfare gli ulteriori requisiti dell'ente di ultima iscrizione (per ENPAF: 20 anni di attività effettiva).

Quando usarlo: nella stragrande maggioranza dei casi è la scelta migliore.

2. Totalizzazione (Decreto Legislativo 42/2006)

Costo: zero.

Funzionamento: TUTTI i contributi vengono ricalcolati con il sistema contributivo puro, secondo la Legge 335/1995, indipendentemente dall'ente di provenienza.

Pro: utile in casi specifici di carriere molto frammentate.

Contro: applicare il sistema contributivo puro ai contributi ENPAF, che è a prestazione definita, è quasi sempre peggiorativo. La pensione ENPAF, anche se modesta, è solitamente più alta del risultato che si ottiene applicando il contributivo puro agli stessi anni di versamento. Inoltre la totalizzazione prevede una "finestra mobile" di 18 mesi prima dell'effettiva decorrenza.

Quando usarla: raramente, in situazioni molto particolari.

Una precisazione tecnica: per capire se "conviene", dobbiamo guardare cosa succede ai tuoi soldi durante la vita lavorativa:

INPS (Contributivo): Ogni euro versato finisce in un "salvadanaio" virtuale che viene rivalutato annualmente in base alla variazione media quinquennale del PIL nominale.

ENPAF (Prestazione Definita): Non esiste un vero salvadanaio individuale rivalutato. Versi una quota fissa annua e, in cambio, maturi un "pezzo" di pensione fissa. È un sistema basato su tabelle: "Se versi X per Y anni, ti do Z".

Perché il contributivo su ENPAF è spesso "punitivo"?

Il problema della Totalizzazione (che impone il calcolo contributivo) applicata all'ENPAF nasce da un mismatch matematico:

Contributi bassi: I contributi ENPAF (specialmente per chi chiede le riduzioni del 50% o 85%) sono molto contenuti rispetto a quelli INPS.

La formula magica: Nel sistema contributivo, la pensione si calcola così:

Montante Contributivo x Coefficiente di Trasformazione = Pensione Annua

Il risultato: Se hai versato poco (perché i contributi ENPAF sono bassi, bassi per chi guadagna molto), anche se li rivaluti con il PIL, il montante finale sarà comunque esiguo. Quando applichi il coefficiente di trasformazione (che a 67 anni è circa il 5,7%), la cifra che esce è spesso ridicola (poche decine di euro

Al contrario, la pensione di vecchiaia ENPAF (calcolata col loro sistema interno) garantisce una quota base che, per quanto modesta, è quasi sempre superiore a quella che otterresti trasformando quegli stessi pochi contributi in rendita contributiva.

L'INPS rivaluta il montante e l'ENPAF no. Tuttavia:

Rivalutazione del PIL: Negli ultimi dieci anni, la rivalutazione del PIL in Italia è stata spesso vicina allo zero o molto bassa. Il "motore" che dovrebbe far crescere il montante contributivo è stato piuttosto pigro.

Rivalutazione della Pensione: Una volta che sei già in pensione, sia l'INPS che l'ENPAF adeguano l'assegno all'inflazione (indice ISTAT), quindi lì il gap si chiude.

Confermo quindi il punto sulla Totalizzazione: oltre al calcolo contributivo (spesso svantaggioso), devi attendere 18 mesi dalla maturazione dei requisiti prima di vedere il primo bonifico. Se usi il Cumulo Gratuito, invece, la decorrenza è immediata (o dal mese successivo) e, soprattutto, l'ENPAF calcola la tua quota con le sue regole pro-rata, senza obbligarti al contributivo puro.

3. Ricongiunzione (Legge 45/1990)

Costo: oneroso. Si paga la differenza tra il valore dei contributi nella gestione di partenza e in quella di destinazione, calcolato sulla base della tua attuale retribuzione. Importi tipici: da decine a centinaia di migliaia di euro.

Funzionamento: trasferisci fisicamente i contributi da una cassa all'altra, unificando tutto in una gestione.

Pro: semplifica radicalmente il calcolo pensionistico, evita pratiche di cumulo.

Contro: costosissima. Il costo supera quasi sempre il beneficio rispetto al cumulo gratuito.

Quando usarla: praticamente mai. Era la strada prima del 2017, ma il cumulo gratuito l'ha resa quasi obsoleta.

La trappola del contributo di solidarietà ENPAF

Qui c'è un punto delicato che molti farmacisti ignorano. Quando sei dipendente in farmacia, l'ENPAF ti permette di pagare un contributo ridotto chiamato "di solidarietà": il 3% della quota intera (cioè €204 nel 2026) invece dei €5.430 della quota intera. È una facoltà offerta a chi è già iscritto a un'altra cassa previdenziale obbligatoria, l'INPS, nel tuo caso da dipendente.

La logica è: se sei dipendente l'INPS già accantona contributi proporzionali al tuo stipendio, l'ENPAF non vuole farti pagare la quota piena per una pensione che maturerebbe doppia sullo stesso reddito.

Il problema: il contributo di solidarietà NON matura diritto a pensione. Cioè: i 10 anni in cui paghi €204/anno di solidarietà ENPAF contano per l'anzianità di iscrizione (utile per arrivare ai 30 anni di iscrizione richiesti come requisito), ma NON producono nessun aumento della pensione finale. Quei €2.040 versati su 10 anni di solidarietà sono, dal punto di vista del calcolo pensionistico, persi.

Per recuperare il valore previdenziale di quei 10 anni di lavoro come dipendente, l'unica strada è il cumulo gratuito con l'INPS, che attiva la pensione INPS pro-quota. Senza cumulo, quei contributi INPS rimangono fermi (perché non raggiungono i 20 anni minimi per la pensione INPS autonoma) e i contributi di solidarietà ENPAF non valgono per il calcolo. Il risultato sarebbe la sola pensione ENPAF sui 25 anni di quota intera, cioè i €5.595 visti sopra.

Il caso opposto: da titolare a dipendente

Esiste anche il caso inverso: il farmacista che ha avuto la farmacia per anni, la vende, e poi fa il dipendente in un'altra farmacia. Qui il cumulo funziona allo stesso modo, in direzione opposta: i contributi ENPAF a quota intera (versati come titolare) si sommano ai contributi IVS INPS (versati come dipendente). L'ente di ultima iscrizione sarà l'INPS, quindi la domanda di cumulo va presentata lì.

La logica è identica: ogni ente calcola la sua quota con le sue regole, l'INPS paga il totale. Nessun costo.

La verità scomoda: €1.230 al mese non bastano

Torniamo al nostro esempio. Con il cumulo, il professionista a 68 anni e 9 mesi incassa circa €15.985 lordi all'anno di pensione. Al netto delle tasse, applicando un'aliquota IRPEF media del 23% sulla pensione, considerando le detrazioni per pensionati, restano circa €12.300 netti annui. Cioè €1.025 al mese, per tutta la vita pensionistica.

Quanto serve invece per vivere dignitosamente in pensione? Dipende dallo stile di vita, ma per un farmacista in Toscana o Emilia che non ha più mutuo casa e non sostiene figli, la stima prudente è di €2.000-2.500 netti al mese. Cioè €24.000-30.000 netti all'anno.

Gap tra ciò che si avrà (€12.300 netti) e ciò che servirà (€24.000-30.000): circa €12.000-18.000 all'anno di mancanza. Per 20 anni attesi di pensione, parliamo di €240.000-360.000 di capitale che il farmacista deve costruire da solo, attraverso strumenti diversi dalla previdenza pubblica.

Il cumulo gratuito è uno strumento fondamentale: ha eliminato un grande spreco normativo che fino al 2017 lasciava bloccati contributi versati legittimamente. Ma non risolve il problema di fondo: i sistemi previdenziali pubblici italiani, sia INPS sia ENPAF, sono disegnati per generare pensioni significativamente inferiori al reddito professionale dell'attivo. Il cumulo recupera ciò che altrimenti si perderebbe. Non costruisce una pensione adeguata.

Le quattro cose da fare oggi (in ordine di priorità)

Scaricati il tuo ECOCERT INPS (gratuito, sul sito inps.it con SPID/CIE/CNS) e la tua situazione contributiva ENPAF (sul portale myENPAF). Sono due documenti che certificano cosa hai versato e quanto. Senza questi due fogli, qualsiasi pianificazione previdenziale è cieca.

Usa il simulatore "La mia pensione futura" sul sito INPS per stimare la tua pensione INPS attesa. Inserisci anche gli anni futuri presunti, scegli l'ipotesi PIL prudente. Il numero che esce è la prima quota di pensione che dovrai integrare.

Se passi (o sei passato) da dipendente a partita IVA, NON fare la ricongiunzione a pagamento. Quasi sempre è una spesa inutile. Il cumulo gratuito al momento della pensione fa lo stesso lavoro senza costi.

Attiva al più presto una previdenza complementare: un fondo pensione (FondoSanità, Fon.Te se sei dipendente, o un fondo pensione aperto, ma attento, molti dei fondi aperti non sono buoni fondi pensione). I contributi sono deducibili dall'IRPEF fino a €5.300 all'anno, la tassazione finale è al 9-15% (contro il 23-43% di un'attività ordinaria), e ti consente di colmare il gap tra pensione pubblica e fabbisogno reale.

In conclusione

Il cumulo gratuito INPS-ENPAF è una conquista normativa relativamente recente (2017) che pochi farmacisti conoscono in dettaglio. È una delle poche cose completamente gratuite e incontestabilmente vantaggiose del sistema previdenziale italiano. Fanne uso quando arriva il momento.

Ma ricorda: il cumulo somma due pezzi che, individualmente, sono pensati per essere insufficienti rispetto al reddito di un professionista come te. La pensione del farmacista moderno, con carriera mista, figli che probabilmente non rileveranno l'attività, aspettativa di vita oltre gli 85 anni, non può basarsi sulla sola previdenza pubblica.

Il rimedio non è la quota doppia o tripla ENPAF (che ho già analizzato in un altro articolo: è uno strumento poco efficiente, salvo casi fiscali specifici). Il rimedio è un fondo pensione privato adeguato e una pianificazione patrimoniale che includa la previdenza complementare come pilastro stabile.

Se vuoi un'analisi sui tuoi numeri reali, ECOCERT alla mano, situazione contributiva ENPAF aggiornata, simulazione pensione attesa con cumulo, puoi scrivermi a info@lucapetriconsulting.it . Le simulazioni dell'articolo sono indicative; i tuoi numeri reali dipendono da variabili specifiche che solo un'analisi personale può catturare.

Articolo a cura di Luca Petri, Consulente Finanziario Autonomo specializzato in professionisti sanitari — farmacisti, medici, dentisti.

lucapetriconsulting.it · OCF 637312

Disclaimer: questo articolo ha finalità informativa ed educativa. Non costituisce consulenza personalizzata né raccomandazione. I numeri dell'esempio sono stime basate su ipotesi specifiche (rivalutazione PIL 1,5%, coefficiente trasformazione 5,7%, aliquota IRPEF media 23%); i numeri reali dipendono dalla situazione contributiva, fiscale, anagrafica e dal contesto economico futuro. Per una valutazione personalizzata è opportuno rivolgersi al proprio patronato, a un CFP o agli uffici INPS/ENPAF.