Comprare una farmacia in società: le 10 cose che vorrei aver saputo prima di firmare

Guida pratica per chi sta per fare l'acquisizione più importante della propria vita professionale.

STRATEGY NOTES

Luca Petri — CFP®, FMVA®, FPWMP® — Consulente Finanziario Autonomo, OCF n. 637312

5/15/202627 min read

Perché ho scritto questa guida

Frequento abitualmente un gruppo Facebook dove farmacisti aspiranti titolari chiedono consigli su come comprare una farmacia. E quasi nessuno parla dei due elementi che, dalla mia esperienza con clienti farmacisti, fanno la differenza vera tra un'acquisizione che funziona e una che rovina i prossimi 10 anni di vita professionale: la due diligence e il patto sociale.

Questa guida è scritta per il farmacista che sta per entrare in società per comprare la sua prima farmacia, ma vale anche per il titolare esperto che valuta un'acquisizione aggiuntiva o l'ingresso di un nuovo socio. Non è una guida tecnica per commercialisti. È una guida pratica per chi deve prendere la decisione.

Quattro premesse, prima di iniziare.

Primo: spiego tutto. Ogni sigla, ogni termine tecnico, ogni concetto economico viene spiegato la prima volta che compare. Se ti sembra di sapere già qualcosa, salta. Se trovi qualcosa che non hai mai sentito, è perché finora nessuno te l'ha spiegata bene.

Secondo: la guida è pratica, non accademica. Non ti dirò “dipende” dieci volte. Ti darò numeri, soglie, regole operative. Ovviamente ogni caso è diverso, ma se non parti da una base concreta, non sai cosa stai discutendo.

Terzo: posizionamento fee-only. Lavoro come consulente finanziario indipendente, retribuito esclusivamente dai clienti, senza provvigioni da nessuno (banche, broker farmacia, mediatori, commercialisti, compagnie assicurative). Quando dico “evita questo, fai quest'altro”, l'unico interesse in gioco è il tuo.

Quarto: non è consulenza personalizzata. Questa guida è divulgazione educativa generica. Per applicare i principi al tuo caso specifico serve un'analisi mirata. Vedi il disclaimer in fondo.

Indice

Parte I — Lo scenario: cosa stai comprando davvero

1. Cessione d'azienda vs cessione di quote: la prima cosa da capire

2. La SRL come strumento e il Decreto Concorrenza 2017

3. I quattro errori che fa il 70% degli acquirenti alla prima esperienza

Parte II — La due diligence: verificare cosa stai comprando

4. La fotografia industriale: il fatturato non basta

5. La fotografia fiscale: cosa controlla il commercialista

6. Il magazzino: quanto del dichiarato è davvero vendibile

7. I contenziosi nascosti: dove si nascondono le sorprese

Parte III — La valutazione: come si stabilisce il prezzo giusto

8. Il multiplo del fatturato: comodo ma fuorviante

9. Il multiplo dell'EBITDA normalizzato: il metodo serio

10. I correttivi qualitativi: location, immobile, mix

Parte IV — Il patto sociale: dove ti giochi i prossimi 10 anni

11. Perché il patto vale più dell'atto di compravendita

12. Le sette clausole non negoziabili

13. Cosa succede quando il rapporto si rompe

Parte V — La struttura del deal e il finanziamento

14. Quanto patrimonio personale serve davvero

15. Le tre fonti di finanziamento e le loro trappole

16. L'earn-out e il differimento del prezzo

Conclusioni operative

Checklist in 15 punti prima di firmare il preliminare

Note metodologiche e fonti

Parte I — Lo scenario: cosa stai comprando davvero

1. Cessione d'azienda vs cessione di quote: la prima cosa da capire

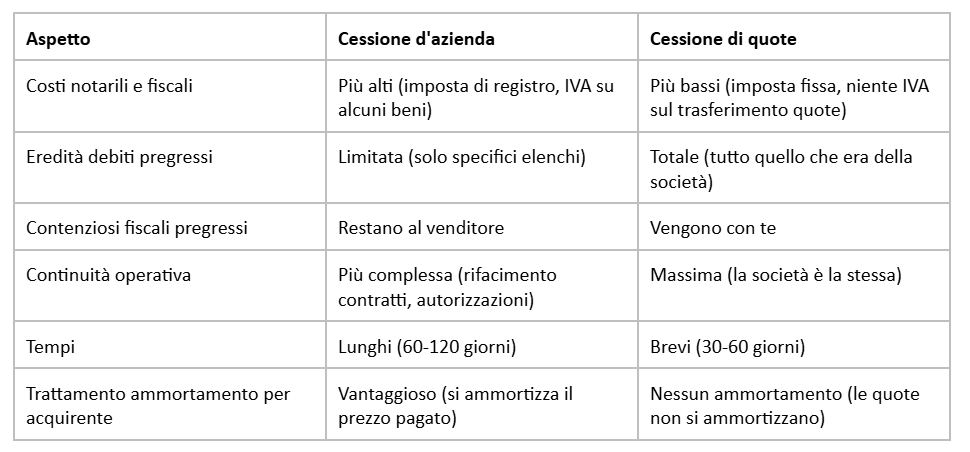

Quando ti dicono “ti vendo la mia farmacia”, ci sono due modi tecnicamente diversi di farlo. Saperlo prima di iniziare le trattative ti evita di trovarti, al notaio, con un atto che hai capito a metà.

Modalità A: cessione d'azienda. Il venditore ti vende l'insieme dei beni e dei rapporti che compongono la farmacia: la licenza, l'arredo, il magazzino, i contratti con i fornitori, eventualmente i dipendenti. Tu acquisti questo insieme, e lo immetti in una società che hai costituito tu (nuova o preesistente). La società del venditore continua a esistere come scatola vuota, oppure viene chiusa.

Modalità B: cessione di quote. Il venditore ti vende le sue partecipazioni nella società che possiede la farmacia. La società resta la stessa, cambia solo il proprietario. Tutto quello che la società “ha dentro” — beni, debiti, contratti, contenziosi pendenti, rapporti con il fisco — viene con te.

La differenza pratica è enorme. Nella cessione d'azienda, parti pulito: hai una società nuova, senza storia. Nella cessione di quote, erediti la storia della società, tutta, anche quella che non ti hanno raccontato.

Pro e contro delle due modalità:

Regola generale (con eccezioni): se la società del venditore ha una storia pulita (no contenziosi, no debiti significativi, bilanci ordinati), la cessione di quote è quasi sempre più conveniente. Se la storia è opaca o non sei riuscito a verificarla bene, la cessione d'azienda ti protegge di più, anche se costa di più.

Cosa farti chiedere dal commercialista prima della trattativa: una valutazione comparativa dei costi totali (notarili + fiscali + indiretti) nei due scenari, applicata al tuo caso specifico. Spesso la differenza è di 30-80.000 euro. Vale la pena conoscerla prima.

2. La SRL come strumento e il Decreto Concorrenza 2017

Fino al 2017, in Italia, le farmacie potevano essere gestite solo da farmacisti, in forma individuale o tramite società di persone (SNC, SAS). Il “Decreto Concorrenza” del 2017 (legge 124/2017) ha cambiato le regole: oggi una farmacia può essere posseduta anche da una società di capitali (SRL o SPA), e i soci possono essere anche non farmacisti.

Questo cambio normativo ha aperto due scenari rilevanti per chi compra:

Scenario 1: SRL con soci tutti farmacisti. È la struttura più frequente per i giovani titolari che si associano per comprare una farmacia insieme. La responsabilità è limitata al capitale conferito (a differenza della SNC o della SAS dove un socio illimitatamente responsabile risponde con tutto il patrimonio personale). I soci farmacisti possono ricoprire ruoli operativi nella farmacia.

Scenario 2: SRL con soci misti (farmacisti + non farmacisti, oppure SRL controllata da società di capitali). Esempio tipico: una società di capitali (anche una holding immobiliare familiare) entra come socio di capitale, un farmacista entra come socio operativo. Oppure tre farmacisti si associano con un investitore esterno (familiare, imprenditore) che mette il capitale ma non lavora in farmacia. Il direttore di farmacia deve sempre essere un farmacista iscritto all'albo.

La SRL ha tre vantaggi pratici rispetto alla SNC/SAS che dominavano fino al 2017:

Responsabilità limitata al capitale (i creditori della società non possono aggredire il tuo patrimonio personale, salvo casi specifici)

Possibilità di far entrare nuovi soci o cedere quote senza sciogliere la società

Tassazione separata tra società (IRES 24% sugli utili) e socio (tassazione sui dividendi distribuiti), che consente strategie di pianificazione fiscale

Tre svantaggi pratici da conoscere:

Costi di costituzione e di gestione più alti (bilancio annuale, deposito al registro imprese, sindaco se sopra certe soglie)

Maggiore visibilità formale (i bilanci sono pubblici, chiunque può consultarli sul registro imprese)

Complessità di uscita: cedere le quote di una SRL richiede sempre un atto notarile

Per gli acquisti in società che sono il focus di questa guida, la SRL è oggi la forma giuridica dominante. Le SNC e le SAS esistono ancora ma sono in progressiva uscita dal mercato.

3. I quattro errori che fa il 70% degli acquirenti alla prima esperienza

Dalla mia esperienza con clienti farmacisti che hanno comprato la prima farmacia, quattro errori si ripetono con regolarità sorprendente. Saperli in anticipo ti consente di evitarli.

Errore 1: partire dalla farmacia, non dal piano

L'aspirante titolare medio inizia il percorso guardando gli annunci di farmacie in vendita. Trova quella che gli piace, si innamora, e poi cerca di capire come finanziarla. È il modo peggiore di affrontare un'operazione che vale 600.000 - 3 milioni di euro.

Il modo giusto è invertito: prima costruisci il tuo piano (quanto capitale personale puoi mettere, quanto debito puoi sostenere, qual è il target di farmacia compatibile con la tua capacità reddituale, quale zona geografica vuoi servire), poi vai a cercare la farmacia. Senza un piano, ti adatti alla farmacia. Con un piano, scegli la farmacia.

Errore 2: sottovalutare il socio

Quando ti associ a qualcuno per comprare una farmacia, stai sposando una persona per i prossimi 10-20 anni. È un matrimonio professionale. La scelta del socio conta più della scelta della farmacia.

Domande che devi farti — onestamente — prima di firmare:

Conosci il tuo socio da almeno 3-5 anni in contesti diversi (non solo professionali)?

Avete già lavorato insieme su progetti dove erano in gioco soldi o decisioni difficili?

Avete affrontato un disaccordo serio e l'avete risolto bene?

Conosci il suo coniuge/partner? Conosci la sua famiglia di origine? (sì, conta, perché in caso di crisi familiare del socio, i suoi problemi diventano anche tuoi)

Avete obiettivi di vita allineati per i prossimi 10 anni? (carriera, figli, eventuale trasferimento, riduzione orari)

Se a una qualsiasi di queste domande la risposta è “no, non davvero”, il tuo socio è un'incognita troppo grande per un'operazione di questa entità. Aspetta. Cerca un altro socio. Oppure compra da solo, anche se è più piccolo.

Errore 3: affidarsi al primo professionista che incontri

Il mondo della consulenza alle farmacie è popolato da figure di qualità molto variabile. Il commercialista che ti ha fatto la dichiarazione dei redditi negli ultimi cinque anni potrebbe non essere il professionista giusto per assisterti in un'acquisizione. Il consulente della banca dove hai sempre fatto i versamenti non lo è quasi certamente.

Cosa cercare in chi ti assiste:

Specializzazione documentata sul settore farmacie (non “genericamente sul retail”)

Esperienza di almeno 10-15 operazioni di acquisizione di farmacia portate a buon fine

Referenze verificabili da farmacisti che hanno già fatto operazioni con lui/lei

Indipendenza dichiarata da intermediari, banche, broker (chiedi chi lo paga)

Disponibilità a darti un preventivo scritto e dettagliato prima di iniziare

Se chi ti assiste è anche chi guadagna una commissione sulla vendita, hai un conflitto di interesse strutturale. Non è automaticamente sbagliato, ma devi saperlo e gestirlo.

Errore 4: sottovalutare il fabbisogno di liquidità post-acquisto

Quasi tutti gli acquirenti alla prima esperienza calcolano: prezzo di acquisto + spese notarili + tasse = capitale necessario. È un calcolo incompleto.

Il capitale necessario reale per l'operazione include anche:

Capitale circolante per i primi 6-12 mesi (cassa per pagare fornitori prima di incassare dal SSN: i tempi di pagamento del Servizio Sanitario Nazionale sono lunghi.)

Eventuali investimenti di adeguamento (ristrutturazione, arredi, software gestionale)

Riserva di emergenza personale (i primi mesi sono stressanti, vorrai avere un cuscinetto)

Eventuali integrazioni di magazzino (se il magazzino dichiarato è sottostimato o vecchio)

Costo della consulenza professionale di acquisizione (commercialista, legale, eventuali advisor)

La regola pratica: il capitale totale necessario è tipicamente il 110-120% del prezzo di acquisto dichiarato. Sotto-finanziarsi al closing è il modo più rapido di trovarsi in difficoltà entro 12 mesi dall'operazione.

Parte II — La due diligence: verificare cosa stai comprando

“Due diligence” è un'espressione anglosassone che significa, letteralmente, “dovuta diligenza”. In italiano si traduce con “verifica”, ma il termine inglese si è imposto perché identifica un processo strutturato di analisi pre-acquisto. Quando compri una farmacia, devi farne almeno tre tipi: industriale (cosa fa la farmacia, come va davvero), fiscale (i conti tornano, ci sono debiti pregressi), legale (la società è in regola, ci sono contenziosi pendenti).

Il commercialista bravo copre la due diligence fiscale. Il legale dello studio specializzato copre quella legale. Quella industriale, paradossalmente, è la più spesso dimenticata, anche se è quella che ti dice se la farmacia è davvero quella che ti hanno raccontato.

4. La fotografia industriale: il fatturato non basta

Il fatturato è il primo numero che ti diranno. È anche il meno informativo. Due farmacie con lo stesso fatturato di 2.000.000 di euro possono valere prezzi completamente diversi, perché hanno una composizione interna del fatturato completamente diversa.

Le componenti del fatturato di una farmacia, in ordine di marginalità crescente:

Etico SSN. I farmaci con ricetta rimborsati dal Servizio Sanitario Nazionale. Il prezzo lo decide lo Stato, il margine lo decide lo Stato. La farmacia incassa una quota fissa per ogni confezione. Margine lordo tipico: 24-26% (con sconti applicati allo SSN che riducono ulteriormente l'incasso netto). Tempi di pagamento del SSN: 90-180 giorni. È il canale a marginalità più bassa e con il maggior assorbimento di cassa.

Etico fascia C (non rimborsato). Farmaci con prescrizione medica ma pagati direttamente dal paziente. Margine lordo tipico: 26-30%. Pagamento immediato in cassa.

SOP / OTC. SOP = Senza Obbligo di Prescrizione. OTC = Over The Counter, da banco. Sono farmaci di automedicazione. Margine lordo tipico: 30-35%. Pagamento immediato.

Parafarmaco e integratori. Tutto ciò che non è farmaco: integratori alimentari, dispositivi medici, prodotti per l'igiene, alimenti per intolleranze. Margine lordo tipico: 35-45%. Pagamento immediato.

Dermocosmesi. Prodotti per la cura della pelle (creme, solari, prodotti specifici per condizioni dermatologiche). Margine lordo tipico: 40-55%. Richiede personale formato e spazio espositivo dedicato.

Galenica magistrale. Preparazioni personalizzate fatte dalla farmacia su prescrizione medica (capsule, creme, soluzioni). Margine lordo tipico: 50-65%. Richiede laboratorio attrezzato e competenza tecnica del titolare.

Servizi. Autoanalisi del sangue, misurazione pressione, prenotazioni CUP, telemedicina, vaccini, screening prevenzione. Margine lordo: variabile, ma alto su servizi specialistici. Richiede investimento iniziale in apparecchiature e formazione del personale.

Capire la composizione percentuale del fatturato della farmacia che vuoi comprare è il primo dato che ti serve. Una farmacia con 70% etico SSN ha un'attività diversa da una con 40% etico SSN + 30% parafarmaco + 30% servizi. La seconda ha margini molto più alti, dipende meno dai tempi di pagamento del SSN, ed è più facile da far crescere.

Per la verifica della composizione del fatturato, chiedi al venditore (per iscritto, in fase di trattativa):

Tabulato del software gestionale degli ultimi 36 mesi, suddiviso per categoria merceologica

Confronto con la media nazionale di categoria per ciascun segmento (banche dati come Federfarma, Promofarma forniscono benchmark)

Eventuali campagne o promozioni straordinarie che hanno alterato il dato in periodi specifici

5. La fotografia fiscale: cosa controlla il commercialista

Il commercialista che ti assiste nell'acquisizione (idealmente specializzato sul settore farmacie) deve verificare almeno questi sette aspetti.

Bilanci degli ultimi 3-5 anni:

Andamento del fatturato, del costo del venduto, del margine operativo

Andamento dei costi del personale (per identificare eventuali compensi anomali ai soci-amministratori)

Andamento del magazzino (rotazione, valore, eventuali svalutazioni)

Andamento dei crediti (in particolare verso SSN: pagamenti regolari o ritardi?)

Andamento dei debiti verso fornitori (rispetto delle scadenze concordate?)

Posizioni fiscali aperte:

Eventuali avvisi di accertamento ricevuti dall'Agenzia delle Entrate

Eventuali contenziosi tributari in corso (con relativi gradi di giudizio)

Eventuali rateizzazioni in essere (debiti fiscali pagati a rate, che ti vengono con la società in caso di cessione di quote)

Eventuali agevolazioni o crediti d'imposta utilizzati che potrebbero essere disconosciuti

DURC e DURF:

DURC = Documento Unico di Regolarità Contributiva. Attesta che la società è in regola con i contributi previdenziali e assicurativi (INPS, INAIL, casse edili se applicabile). DURF = Documento Unico di Regolarità Fiscale. Attesta che la società è in regola con i versamenti fiscali. Entrambi sono richiedibili online e devono essere in corso di validità al momento della cessione.

Visura camerale aggiornata:

La visura camerale è il documento ufficiale che la Camera di Commercio rilascia per ogni società iscritta al Registro Imprese. Contiene la storia della società: sede, capitale sociale, soci attuali e passati, amministratori, eventuali procedure pregiudizievoli (protesti, fallimenti, concordati, pignoramenti). Richiedi una visura ordinaria aggiornata e una visura storica.

Posizione INPS dei dipendenti:

Estratti contributivi degli ultimi 24 mesi, verifica di eventuali contenziosi pendenti con singoli dipendenti, accertamento del regolare versamento delle ritenute previdenziali.

Posizione SSN e fatturazione SSN:

Verifica dei tempi medi di pagamento del SSN ricevuti dalla farmacia negli ultimi 36 mesi (può variare per ASL e per Regione), eventuali contenziosi con la ASL per disallineamenti nelle DCR (Distinte Contabili Riepilogative — i documenti mensili che la farmacia invia alla ASL per ottenere il rimborso dei farmaci SSN dispensati).

Contratti in essere:

Contratto di locazione dell'immobile (durata residua, canone, eventuali clausole di rinnovo, eventuali clausole di adeguamento ISTAT)

Contratti con grossisti farmaceutici (eventuali accordi commerciali con sconti progressivi o vincoli di esclusiva)

Contratti di lavoro dei dipendenti (CCNL applicato, livelli, scatti di anzianità, eventuali superminimi non previsti dal contratto)

Contratti di leasing o noleggio in essere (apparecchiature, software, automezzi)

Contratti di consulenza in essere (commercialista, consulente del lavoro, eventuale società di software gestionale)

6. Il magazzino: quanto del dichiarato è davvero vendibile

Il magazzino di una farmacia tipica vale tra 150.000 e 400.000 euro, a seconda della dimensione. È una delle voci più importanti del bilancio e una delle più facili da “gonfiare” in vista di una vendita.

Le tre principali distorsioni possibili sul valore di magazzino dichiarato:

Distorsione 1: prodotti scaduti o prossimi alla scadenza. In una farmacia ben gestita, lo scaduto è inferiore allo 0,5-1% del valore di magazzino. In una farmacia gestita male può arrivare al 5-8%. Sui 300.000 euro di magazzino dichiarato, il delta tra “ben gestita” e “mal gestita” è di 15-25.000 euro che ti tocca buttare entro pochi mesi.

Distorsione 2: prodotti slow-mover o obsoleti. Non scaduti, ma con rotazione lentissima (mesi/anni prima di vendersi). Hanno un valore contabile ma un valore economico molto più basso. Tipico esempio: integratori di linee dismesse dai produttori, dispositivi medici di marche non più richieste, parafarmaco di nicchia. Tipicamente 3-7% del magazzino di una farmacia non perfettamente gestita.

Distorsione 3: gonfiamento opportunistico negli ultimi mesi prima della vendita. Pratica diffusa: nei 6 mesi prima della cessione, il venditore sovra-ordina dai grossisti per gonfiare il valore di magazzino. Risultato: paghi un magazzino più alto di quello che ti servirà a regime, e gli ordini dei mesi successivi alla tua entrata saranno necessariamente inferiori (rovinando i tuoi rapporti con i fornitori che vedono il calo).

Cosa fare:

Richiedere accesso al magazzino fisico almeno una volta prima dell'acquisto, con il tuo consulente

Estrarre dal software gestionale la rotazione media di ogni codice prodotto degli ultimi 12 mesi

Identificare i codici con rotazione superiore a 12 mesi (slow-mover) e quantificarli separatamente

Identificare i codici con scadenza inferiore a 6 mesi e quantificarli separatamente

Negoziare il prezzo del magazzino al valore di mercato effettivo, non al valore contabile

Inserire nel preliminare una clausola di aggiustamento del prezzo magazzino al closing (basata su una verifica fisica a campione)

Regola pratica: su un magazzino dichiarato di 300.000 euro, la verifica seria può rivelare scarti tra 15.000 e 50.000 euro di valore non recuperabile. Sono numeri che giustificano da soli un giorno di lavoro del consulente sul campo.

7. I contenziosi nascosti: dove si nascondono le sorprese

In una farmacia che ha qualche anno di vita, è quasi inevitabile che esistano contenziosi pendenti o latenti. Il problema non è la loro esistenza, è la mancata dichiarazione da parte del venditore in fase di trattativa.

Le cinque famiglie di contenziosi più frequenti:

Contenziosi con AIFA (Agenzia Italiana del Farmaco) o Ministero della Salute. Tipicamente relativi a sanzioni per violazione delle norme di dispensazione dei farmaci, irregolarità nella conservazione degli stupefacenti, dispensazione di farmaci senza prescrizione quando era richiesta.

Contenziosi con ASL. Tipicamente relativi a contestazioni sulle DCR (la documentazione mensile dei farmaci SSN), recuperi di somme già rimborsate, sanzioni per irregolarità nei turni di servizio o nella reperibilità.

Contenziosi con dipendenti. Vertenze per inquadramento contrattuale, ore di straordinario non pagate, contestazioni su licenziamenti pregressi (anche di anni prima, perché i termini di prescrizione possono essere lunghi).

Contenziosi con fornitori. Più rari ma esistenti. Tipicamente relativi a contestazioni su forniture difettose, su sconti commerciali non riconosciuti, su rotture di stock attribuite alla farmacia.

Contenziosi con clienti (responsabilità professionale). Errori di dispensazione (consegna di farmaci sbagliati), errori nelle preparazioni galeniche, danni a terzi. Verifica l'esistenza e l'adeguatezza della polizza di responsabilità civile professionale.

Come proteggersi:

Dichiarazione e garanzie nel contratto preliminare: il venditore dichiara, sotto sua responsabilità, l'esistenza o non esistenza di contenziosi pendenti, e garantisce le conseguenze economiche di eventuali contenziosi non dichiarati ma successivamente emersi

Indennità contrattuale (“escrow account” o conto vincolato): una parte del prezzo (tipicamente 5-10%) viene depositata su un conto vincolato per 12-24 mesi per coprire eventuali contenziosi emergenti

Polizza Reps & Warranties (Representations & Warranties): polizza assicurativa che copre il rischio di contenziosi emergenti post-acquisto. Più diffusa nelle operazioni di importo significativo (sopra il milione di euro), ha un costo ma elimina il rischio di sorprese

Parte III — La valutazione: come si stabilisce il prezzo giusto

8. Il multiplo del fatturato: comodo ma fuorviante

La modalità più diffusa di valutare una farmacia, in Italia, è il “multiplo del fatturato”. Si moltiplica il fatturato annuo per un coefficiente (tipicamente tra 1,5 e 2 volte, ma può variare) e si ottiene una stima del valore. Esempio: una farmacia con 2.000.000 di fatturato e multiplo 1,8 “vale” 3.600.000 euro.

Il metodo è comodo. È rapido. È quello che usano i broker quando ti propongono una farmacia in vendita. Ha però due limiti gravi.

Limite 1: ignora la composizione del fatturato. Una farmacia con 70% SSN e una con 40% SSN + 30% parafarmaco + 30% servizi non possono valere lo stesso multiplo di fatturato. La seconda genera molto più margine sullo stesso fatturato, e quindi può sostenere un multiplo più alto. Il metodo del multiplo del fatturato ignora completamente questa differenza.

Limite 2: ignora la redditività effettiva. Due farmacie con lo stesso fatturato possono avere costi operativi (personale, affitti, utenze) molto diversi e quindi una redditività finale molto diversa. Il multiplo del fatturato cattura solo il primo lato dell'equazione (i ricavi) ma ignora completamente il secondo (i costi).

La letteratura accademica internazionale sulla valutazione d'impresa è chiara: i multipli basati sugli utili (P/E, EV/EBITDA) sono significativamente più accurati dei multipli basati sul fatturato (P/S, EV/Sales). Eppure la prassi italiana continua a usare il multiplo del fatturato per le farmacie, soprattutto nei broker e nelle valutazioni informali.

Quando il multiplo del fatturato può essere accettabile: come reality check rapido in fase iniziale di trattativa, per capire se siamo in un ordine di grandezza ragionevole. Mai come valutazione definitiva per un'operazione di queste dimensioni.

9. Il multiplo dell'EBITDA normalizzato: il metodo serio

EBITDA è l'acronimo inglese di Earnings Before Interest, Taxes, Depreciation and Amortization. Tradotto: utile prima di interessi passivi, tasse, ammortamenti e svalutazioni. È il margine operativo della farmacia, prima delle decisioni di finanziamento e di politica di bilancio. Misura quanta cassa l'attività operativa genera ogni anno, indipendentemente da come è finanziata e dalle scelte contabili.

L'EBITDA di una farmacia italiana tipica (fonte: benchmark di settore 2025-2026) si colloca tra l'11% e il 14% del fatturato. Per una farmacia da 2.000.000 di fatturato, EBITDA tipico: 220.000-280.000 euro all'anno.

Il problema dell'EBITDA dichiarato: la normalizzazione.

L'EBITDA che leggi nel bilancio non è necessariamente l'EBITDA “vero”. Va normalizzato, cioè ripulito da poste straordinarie, scelte gestionali del venditore, costi sotto-rappresentati che dovrai sostenere tu. Le principali correzioni da fare:

Correzione 1: stipendi soci-amministratori. Spesso i soci uscenti si pagano stipendi molto bassi (per minimizzare il costo del personale e gonfiare l'utile). Tu dovrai pagarti uno stipendio di mercato. Vai a vedere quanto si pagavano. Se è sotto i 40-50.000 euro lordi annui, è probabile che sia da normalizzare verso l'alto. La differenza riduce l'EBITDA normalizzato.

Correzione 2: canone d'affitto sotto mercato. Se l'immobile della farmacia è di proprietà del venditore e la società paga un affitto “di favore” molto basso, l'EBITDA risulta gonfiato. A regime, l'affitto dovrà adeguarsi al mercato. Normalizza l'EBITDA usando il canone di mercato della zona.

Correzione 3: spese personali addebitate alla società. Auto del titolare, telefoni, viaggi, consulenze a titolo personale: tutte voci che spesso si trovano caricate sulla società. Per la valutazione, vanno scorporate.

Correzione 4: ricavi o costi straordinari non ricorrenti. Una sopravvenienza attiva una tantum, un contributo COVID, un costo di ristrutturazione straordinaria: vanno tutti scorporati dall'EBITDA per ottenere il dato “sostenibile” che ricavi anno dopo anno.

Correzione 5: investimenti non ricorrenti capitalizzati. Verifica che gli investimenti necessari a mantenere la farmacia operativa (rinnovo apparecchiature, software, arredi) siano stati fatti negli ultimi anni. Se no, l'EBITDA dichiarato è gonfiato perché il venditore ha rinviato investimenti che dovrai fare tu.

Dopo la normalizzazione, l'EBITDA “vero” può essere significativamente diverso da quello di bilancio. Esempi tipici di scarto: -10% / -25% rispetto al dichiarato.

I multipli EBITDA della prassi 2026 per le farmacie italiane:

Profilo farmacia

Range multiplo EBITDA normalizzato

Farmacia di periferia / piccola, dipendente da SSN, location non strategica

4,0 - 5,0x

Farmacia urbana di medie dimensioni, mix bilanciato, gestione ordinata

5,0 - 6,0x

Farmacia in location prime, mix ad alta marginalità, servizi sviluppati

6,0 - 7,0x

Farmacia di prestigio in centri storici o centri commerciali top, fatturato elevato

7,0 - 9,0x

Esempio di calcolo completo: farmacia urbana media, fatturato 2.000.000 €, EBITDA dichiarato 280.000 € (14%). Dopo normalizzazione: stipendio amministratore va da 30.000 a 80.000 € (-50.000 di EBITDA), canone affitto va da 35.000 a 48.000 € (-13.000 di EBITDA), eliminazione di una sopravvenienza attiva una tantum (-15.000). EBITDA normalizzato: 280.000 - 78.000 = 202.000 €. Applicando un multiplo di 5,5x: valore stimato = 1.111.000 €. Lontanissimo dal valore che otterresti con il multiplo del fatturato 1,8 (3.600.000 €). Quale dei due è giusto? Il secondo. Sempre.

10. I correttivi qualitativi: location, immobile, mix

La valutazione tecnica con il multiplo dell'EBITDA normalizzato è il punto di partenza, non il punto di arrivo. Sopra e sotto quel numero ci sono correttivi qualitativi importanti che spostano il prezzo finale del 10-30%.

Correttivi che alzano il valore:

Location prime (centro storico, centro commerciale, vicino ospedale o stazione)

Pianta organica favorevole (poche farmacie nel bacino di utenza)

Immobile commerciale di proprietà incluso nella vendita (riduce il rischio canone)

Servizi specialistici già sviluppati (galenica, telemedicina, screening)

Cassetto fiscale pulito (no contenziosi, no accertamenti)

Personale formato e fidelizzato che resta dopo la cessione

Sistema gestionale informatico moderno e completo

Crescita storica del fatturato negli ultimi 3-5 anni

Correttivi che abbassano il valore:

Location periferica con concorrenza forte

Dipendenza estrema dal SSN (>70-75% del fatturato)

Contratto di locazione in scadenza nei prossimi 2-3 anni con incertezza sul rinnovo

Canone d'affitto sopra mercato (rinegoziazione difficile)

Calo di fatturato negli ultimi 12-24 mesi

Contenziosi pendenti (anche se gestibili)

Personale anziano con TFR (Trattamento di Fine Rapporto) maturo e potenzialmente da liquidare a breve

Apparecchiature obsolete che richiedono investimenti di rinnovo

Software gestionale vecchio o customizzato in modo opaco

Regola pratica: fai la valutazione tecnica con il multiplo EBITDA normalizzato. Poi liste in due colonne i correttivi positivi e negativi specifici di questa farmacia. Stima l'impatto complessivo (in genere ±15-25% sul valore di base). Ottieni così il valore “con ragionamento”, che è quello che porti al tavolo della trattativa.

Parte IV — Il patto sociale: dove ti giochi i prossimi 10 anni

11. Perché il patto vale più dell'atto di compravendita

L'atto di compravendita definisce a quanto entri nella società. Il patto sociale (o, se più completo, lo statuto societario integrato da patti parasociali) definisce cosa puoi fare dopo essere entrato, e soprattutto cosa succede se il rapporto con il socio si rompe.

Una premessa importante. Lo statuto e il patto parasociale sono due documenti tecnicamente diversi. Lo statuto è il documento ufficiale della società, depositato al Registro Imprese, pubblico, modificabile solo con atto notarile. Il patto parasociale è un accordo privato tra i soci, non depositato pubblicamente, modificabile più facilmente, ma anche meno “forte” giuridicamente in alcuni casi. La buona prassi è inserire le clausole più importanti nello statuto (per renderle inopponibili ai terzi e più forti) e quelle più riservate o flessibili nel patto parasociale.

Per semplicità in questa guida parlerò di “patto sociale” in senso generale, riferendomi all'insieme di statuto + patto parasociale.

Il punto fondamentale che il 90% degli aspiranti soci sottovaluta: le clausole del patto sociale sembrano formalismi inutili finché il rapporto con il socio è buono. Diventano sopravvivenza quando il rapporto si rompe. E in qualche misura, a 10 anni di distanza, si rompe quasi sempre, per ragioni personali (separazioni, malattie, trasferimenti), per ragioni professionali (visioni divergenti sulla farmacia, voglia di uscire di un socio), o per ragioni economiche (uno dei soci ha bisogno di liquidare la sua quota).

Il patto sociale è il prematrimoniale del matrimonio professionale. Si negozia all'inizio, quando ci si vuole bene. Si usa alla fine, quando ci si vuole male. Discuterlo all'inizio in modo sereno, con un buon legale specializzato, è un investimento di 3-7.000 euro che ne può far risparmiare 100.000-500.000 dieci anni dopo.

12. Le sette clausole non negoziabili

Le sette clausole che chiederei al notaio di inserire nel patto sociale prima ancora di discutere il prezzo della farmacia. Le elenco con spiegazione di cosa fanno e perché servono.

Clausola 1: prelazione tra soci

Cosa fa: se un socio vuole vendere la sua quota a un terzo esterno, deve prima offrirla agli altri soci alle stesse condizioni. Solo se gli altri soci rifiutano, può vendere a terzi.

Perché serve: ti protegge dall'arrivo improvviso di un nuovo socio che non hai scelto e che potrebbe non andarti bene. È la clausola più diffusa e meno controversa.

Clausola 2: tag-along (diritto di co-vendita)

Cosa fa: termine inglese, letteralmente “mi attacco a te”. Se il socio di maggioranza vende la sua quota a un terzo, il socio di minoranza ha il diritto di vendere anche la sua quota alle stesse condizioni economiche.

Perché serve: ti protegge dal rischio di rimanere socio di minoranza con uno sconosciuto che ha comprato la maggioranza. Particolarmente importante per il socio di minoranza.

Clausola 3: drag-along (diritto di trascinamento)

Cosa fa: termine inglese, letteralmente “ti trascino con me”. Se il socio di maggioranza riceve un'offerta di acquisto per il 100% della società, può obbligare il socio di minoranza a vendere anche la sua quota alle stesse condizioni.

Perché serve: per il socio di maggioranza che vuole avere la libertà di vendere l'intera farmacia senza essere ostaggio della minoranza. Per il socio di minoranza, questa è la clausola a cui prestare massima attenzione: vincola la tua libertà. Tipicamente la si accetta solo se include una soglia minima di prezzo o se la maggioranza è significativa (es. 70%+).

Clausola 4: shotgun (clausola di russian roulette)

Cosa fa: nome inglese evocativo. Se uno dei due soci vuole sciogliere il rapporto, mette un prezzo per la sua quota e per quella dell'altro. L'altro socio sceglie: comprare a quel prezzo, oppure vendere a quel prezzo. Funziona solo con due soci e quote bilanciate.

Perché serve: è la clausola più potente per risolvere uno stallo. Costringe chi propone il prezzo a essere onesto (perché potrebbe essere chiamato a comprare o a vendere a quel prezzo). Estremamente efficace quando uno dei soci vuole uscire e non si trova un accordo.

Attenzione: funziona se i due soci hanno capacità finanziarie simili. Se uno ha molta più liquidità dell'altro, può approfittarne mettendo un prezzo basso sapendo che l'altro non può comprare. In quel caso, si usano varianti più equilibrate (es. obbligo di offrire un finanziamento bancario all'altro socio per consentirgli di esercitare l'opzione).

Clausola 5: governance e maggioranze qualificate

Cosa fa: stabilisce quali decisioni possono essere prese a maggioranza semplice (51%) e quali richiedono maggioranze qualificate (66%, 75%, 80%, fino all'unanimità). Le decisioni che tipicamente vanno blindate con maggioranze qualificate:

Cessione di immobili della società

Acquisto di altre farmacie o altri rami d'azienda

Indebitamento sopra una certa soglia (es. nuovi mutui sopra 100.000 €)

Distribuzione di utili

Aumenti di capitale

Nomina e revoca degli amministratori

Modifiche allo statuto

Decisioni di liquidazione della società

Perché serve: ti protegge dall'essere messo in minoranza su decisioni che possono cambiare significativamente la tua vita professionale e patrimoniale. Senza questa clausola, un socio di maggioranza al 51% può letteralmente fare quello che vuole con la società.

Clausola 6: distribuzione utili vs reinvestimento

Cosa fa: stabilisce regole chiare su quanto degli utili annuali viene distribuito ai soci e quanto resta in società per reinvestimenti.

Perché serve: è una delle principali fonti di conflitto tra soci. Un socio che ha bisogno di liquidità per la sua vita personale vuole distribuire più utili. Un socio con visione di crescita vuole reinvestire. Senza regole chiare, ogni anno è una negoziazione. Tipicamente si stabilisce una percentuale minima di distribuzione (es. 40-60% degli utili netti) garantita salvo eccezioni votate a maggioranza qualificata.

Clausola 7: patto di non concorrenza e di non sollecitazione

Cosa fa: il socio uscente si impegna a non aprire o gestire un'altra farmacia in un certo raggio geografico per un certo periodo di tempo (tipicamente 5-10 km per 3-5 anni), e a non sollecitare i clienti o i dipendenti della farmacia ceduta.

Perché serve: senza questa clausola, il venditore può letteralmente aprire una farmacia concorrente a 200 metri sei mesi dopo averti venduto la sua. Sembra estremo? È capitato. Il patto di non concorrenza ha un costo (va remunerato in proporzione al limite imposto, secondo la giurisprudenza) ma è essenziale per proteggere il valore di quello che hai comprato.

13. Cosa succede quando il rapporto si rompe

Le tre dinamiche di rottura più frequenti tra soci di farmacia, e come il patto sociale ben costruito le gestisce.

Scenario 1: un socio vuole uscire perché ha cambiato priorità di vita (figli, trasferimento, opportunità professionali altrove). La domanda è: a quale prezzo? Senza una clausola di valutazione predefinita (“la quota viene valutata da un terzo perito secondo metodo XYZ”), si rischia uno stallo a oltranza. Con la clausola, il processo è chiaro e veloce.

Scenario 2: visioni divergenti sulla farmacia. Uno vuole investire in nuovi servizi, l'altro vuole massimizzare i dividendi. Le maggioranze qualificate impediscono che uno dei due imponga la sua linea contro la volontà dell'altro. La clausola shotgun, ultima ratio, consente la separazione.

Scenario 3: crisi familiare di uno dei soci (separazione, decesso, malattia grave). Il patto sociale dovrebbe prevedere cosa succede alla quota in caso di morte (diritto degli eredi di entrare in società o obbligo di liquidazione della quota?), in caso di separazione (la quota fa parte della comunione legale e viene divisa?), in caso di incapacità lavorativa prolungata del socio (la quota viene liquidata? Continuata a beneficio dell'incapace? Trasferita ai familiari?).

Il patto sociale ben costruito non impedisce le rotture. Impedisce che le rotture diventino catastrofi. Un buon legale specializzato in operazioni straordinarie ti farà spendere molto tempo a discutere scenari che pensi non si verificheranno mai. Statisticamente, almeno uno di quegli scenari si verifica in ogni società con 10+ anni di vita.

Parte V — La struttura del deal e il finanziamento

14. Quanto patrimonio personale serve davvero

La domanda fondamentale, prima ancora di scegliere quale farmacia comprare: quanto capitale personale serve avere per accedere a un'operazione di acquisto di farmacia in società?

La struttura tipica di finanziamento di un'acquisizione di farmacia è composta da tre componenti:

Capitale proprio (equity): denaro personale del/dei soci

Debito bancario (debt): mutuo o finanziamento ottenuto da banca o intermediario finanziario

Eventuale prezzo differito o earn-out: parte del prezzo pagato negli anni successivi al closing

La proporzione tra equity e debito (il famoso “leverage”) determina la rischiosità dell'operazione. Più alto il debito rispetto all'equity, più alto il rischio finanziario, ma anche potenzialmente più alto il ritorno per l'equity (questo è il “effetto leva”).

Le banche italiane oggi (2026) finanziano tipicamente le acquisizioni di farmacia con questi parametri:

Loan-to-Value (LTV) massimo: 60-75% del prezzo di acquisto (cioè le banche finanziano fino al 60-75%, il restante 25-40% lo metti tu)

Durata massima del mutuo: 10-20 anni

Tassi attuali (maggio 2026): variabili 4,5-6%, fissi 5-6,5% (verifica con tua banca al momento dell'operazione)

Garanzie richieste: ipoteca sull'immobile (se di proprietà), pegno sulle quote sociali, fideiussioni personali dei soci, in alcuni casi polizze assicurative

Esempio numerico per una farmacia da 1.500.000 €:

Equity necessario (40%): 600.000 €

Debito bancario (60%): 900.000 €

Spese operazione (5%): 75.000 €

Capitale circolante per primi 12 mesi: 100.000 €

Riserva personale: 30.000 €

Totale capitale personale necessario: circa 805.000 € (per il complesso dell'operazione)

Se siete in due soci con capitale paritetico, ognuno deve apportare circa 400.000 €. Se siete in tre, circa 270.000 € a testa.

Regola pratica: non considerare di comprare una farmacia se il capitale proprio (tuo o aggregato dei soci) è meno del 35% del prezzo di acquisto + spese + capitale circolante. Sotto questa soglia, l'operazione diventa fragile e il rischio di trovarsi in difficoltà al primo imprevisto è significativo.

15. Le tre fonti di finanziamento e le loro trappole

Fonte 1: mutuo bancario tradizionale

La fonte principale di finanziamento. Le condizioni dipendono dalla banca, dalla zona, dai tuoi meriti di credito personali (situazione patrimoniale, redditi storici, eventuali precedenti come prestiti rimborsati o saltati).

Cosa cercare:

Spread bancario competitivo (chiedi preventivi a 3-4 banche diverse)

Possibilità di rinegoziazione futura senza penali punitive

Periodo di pre-ammortamento (i primi mesi paghi solo gli interessi, non il capitale)

Strutture flessibili (es. quota capitale crescente nel tempo, per allinearsi alla crescita attesa della farmacia)

Trappole tipiche:

Polizze assicurative vita o infortuni “obbligatorie” per ottenere il mutuo (sono raramente davvero obbligatorie, e quasi sempre costose: verificale separatamente)

Fideiussioni personali “omnibus” (firmano garanzia per qualsiasi debito futuro della società, non solo per il mutuo specifico): da rifiutare

Clausole di rimborso anticipato con penali alte

Indicizzazione su parametri inusuali (es. tassi non standard) che rendono difficile confrontare con altre offerte

Fonte 2: finanziamenti agevolati e contributi

Esistono alcune misure di sostegno pubblico per le acquisizioni di farmacia, in particolare per giovani titolari sotto i 40 anni. Variano nel tempo e per regione. Vale la pena verificare con il commercialista al momento dell'operazione l'esistenza di:

Fondi rotativi regionali per giovani imprenditori

Garanzie sussidiarie (es. Fondo di Garanzia MCC - Mediocredito Centrale, che garantisce parzialmente il rischio della banca)

Crediti d'imposta per investimenti specifici (digitalizzazione, transizione 5.0)

Bandi specifici regionali o di Camera di Commercio

Le agevolazioni cambiano frequentemente. Non costruire il business plan dell'acquisizione contando su un'agevolazione specifica che potrebbe non essere più disponibile al momento del closing.

Fonte 3: vendor financing (prezzo differito)

Il venditore accetta di essere pagato in parte al closing e in parte nei mesi/anni successivi. È una forma di finanziamento implicito da parte del venditore.

Vantaggi:

Riduce il fabbisogno di mutuo bancario e quindi le garanzie richieste

Allinea gli interessi del venditore alla buona riuscita della transizione (se la farmacia va male, anche il venditore perde)

Spesso il tasso applicato dal venditore è più favorevole di quello bancario

Svantaggi:

Riduce la motivazione del venditore a uscire pulito (alcuni venditori prediligono il cash al closing per chiudere definitivamente il capitolo)

Crea un legame patrimoniale tra te e il venditore per anni dopo l'acquisto, che può essere fonte di tensione

Va strutturato giuridicamente bene per evitare problemi (garanzie, interessi, modalità di rimborso, conseguenze in caso di inadempimento)

16. L'earn-out e il differimento del prezzo

L'earn-out è una struttura specifica di prezzo differito molto usata nelle acquisizioni di farmacia: una parte del prezzo viene pagata negli anni successivi al closing, condizionata al raggiungimento di determinati obiettivi di performance della farmacia.

Esempio tipico: prezzo base 1.500.000 € al closing + earn-out fino a 200.000 € pagabile in 2-3 rate annuali se la farmacia mantiene almeno un certo fatturato o un certo EBITDA.

Perché può essere utile:

Riduce il rischio per l'acquirente: se la farmacia performa peggio del dichiarato, non paghi tutto

Allinea gli interessi: il venditore ha incentivo a una transizione collaborativa per non perdere l'earn-out

Riduce il fabbisogno di liquidità al closing

Attenzione a:

La metrica di riferimento deve essere chiara, misurabile, oggettiva (fatturato è meglio dell'EBITDA, perché l'EBITDA dipende anche da scelte di gestione dell'acquirente)

Il periodo deve essere ragionevole (2-3 anni massimo: oltre, la performance della farmacia dipende quasi interamente dall'acquirente)

Vanno previste protezioni per il venditore (cosa succede se l'acquirente “sabota” volontariamente i risultati per non pagare l'earn-out)

Vanno previste protezioni per l'acquirente (cosa succede se la farmacia subisce eventi esterni che pregiudicano la performance: nuova farmacia comunale aperta vicino, perdita di un grande contratto SSN, ecc.)

Conclusioni operative

Checklist in 15 punti prima di firmare il preliminare

Una checklist non sostituisce un buon team di consulenti. È una griglia di verifica finale prima di prendere un impegno vincolante. Se a 4 o più di queste domande non sai rispondere con sicurezza, fermati. Non firmare. Approfondisci.

1. Conosco la struttura giuridica esatta dell'operazione (cessione d'azienda o cessione di quote)?

2. Ho una valutazione fiscale comparativa delle due modalità con quantificazione dei costi totali nei due scenari?

3. Ho la composizione del fatturato per categoria merceologica degli ultimi 36 mesi?

4. Ho l'EBITDA normalizzato calcolato con un professionista indipendente, con tutte le correzioni rilevanti (stipendi, affitti, poste straordinarie)?

5. Ho fatto la verifica fisica del magazzino con identificazione di slow-mover e prodotti in scadenza?

6. Ho la dichiarazione scritta del venditore sulla non esistenza di contenziosi pendenti (e relative garanzie)?

7. Ho verificato DURC e DURF aggiornati della società target?

8. Ho letto la visura camerale ordinaria e storica della società target?

9. Ho un patto sociale completo che include le sette clausole non negoziabili (prelazione, tag-along, drag-along, shotgun, maggioranze qualificate, distribuzione utili, non concorrenza)?

10. Conosco il mio socio abbastanza bene da scommettere su di lui i prossimi 10 anni della mia vita professionale?

11. Ho un business plan post-acquisizione con cash flow previsionale almeno triennale che mostra che la farmacia può sostenere il debito bancario contratto?

12. Ho la mia capacità di risparmio personale (equity) verificata e disponibile, includendo capitale circolante e riserva di emergenza (115-120% del prezzo)?

13. Ho preventivi di mutuo da almeno 3 banche diverse, con condizioni confrontate?

14. Ho un team di consulenti indipendenti (commercialista specializzato farmacie + legale specializzato in operazioni straordinarie + eventuale advisor patrimoniale) che mi accompagna?

15. Ho parlato con almeno 3 colleghi che hanno fatto un'acquisizione simile negli ultimi 5 anni per imparare dai loro errori?

Se rispondi “sì, con consapevolezza piena” a tutte e 15 le domande, sei pronto. Se rispondi “non lo so” a quattro o più, hai del lavoro da fare prima di firmare. Spesso quel lavoro vale 50-150.000 euro di risparmio (o di catastrofe evitata) sull'operazione finale.

Note metodologiche e fonti

Questo articolo è stato redatto sulla base di fonti pubbliche aggiornate a maggio 2026 e sulla mia esperienza professionale con clienti farmacisti.

Fonti normative:

Legge 4 agosto 2017 n. 124 (Legge annuale per il mercato e la concorrenza, “Decreto Concorrenza 2017”), che ha aperto la titolarità delle farmacie alle società di capitali

D.Lgs. 24 febbraio 1998 n. 58 (TUF - Testo Unico della Finanza), art. 18-bis per la disciplina dei consulenti finanziari autonomi

Codice Civile, artt. 2247-2510 in materia di società

Regolamento UE 596/2014 (MAR), art. 3 n. 35 in materia di raccomandazioni di investimento

Richiamo di attenzione CONSOB n. 2/25 del 6 giugno 2025 in materia di financial influencer

Fonti di benchmark di mercato:

Federfarma, dati di settore 2024-2025

Osservatorio sulle valutazioni delle farmacie italiane (Pharmascout, Farma Ed, altri operatori di settore), aggiornamenti 2025-2026

NIMBO, database di multipli di valutazione aziendale, aggiornamento aprile 2026

Letteratura di riferimento sulla valutazione d'azienda:

Herrmann & Richter, “Pricing with performance-controlled multiples” (2003)

Liu, Nissim & Thomas, “Equity valuation using multiples” (Journal of Accounting Research, 2002)

Pratt & Niculita, “Valuing a Business”, 6° edizione

Disclaimer rafforzato

Il presente documento riflette opinioni personali dell'autore basate su fonti pubbliche al momento della pubblicazione (maggio 2026). Costituisce divulgazione finanziaria educativa generica.

Non è raccomandazione di investimento personalizzata ai sensi del Regolamento UE 596/2014 (MAR) e del Richiamo di attenzione CONSOB n. 2/25 del 6 giugno 2025 in materia di financial influencer. Le indicazioni quantitative (range di multipli, percentuali tipiche, soglie di sicurezza) sono benchmark medi di settore: la valutazione di un'operazione specifica richiede analisi mirata sui dati specifici dell'operazione.

Non costituisce consulenza in materia di investimenti ai sensi dell'art. 1, comma 5-septies del TUF. Per indicazioni operative su singole operazioni di acquisizione, valutazione tecnica della specifica farmacia, strutturazione del deal, è necessario rivolgersi a professionisti abilitati.

Non costituisce parere legale o fiscale. Le clausole di patto sociale citate (prelazione, tag-along, drag-along, shotgun, ecc.) sono descritte in modo divulgativo: la loro redazione contrattuale richiede la consulenza di un legale o notaio specializzato in operazioni societarie. Le indicazioni fiscali sono basate sulla normativa vigente e potrebbero modificarsi; ogni applicazione al caso concreto richiede valutazione di un commercialista.

Non costituisce sollecitazione all'acquisto di farmacie o ad altre operazioni straordinarie. Ogni operazione di acquisizione di farmacia comporta rischi significativi (finanziari, fiscali, professionali, relazionali) che devono essere valutati individualmente sulla base della propria situazione patrimoniale e professionale.

L'autore è Consulente Finanziario Autonomo iscritto all'Albo OCF n. 637312, certificato CFP®, FMVA®, FPWMP®. L'attività professionale è svolta in regime fee-only (compenso esclusivamente dal cliente, nessuna provvigione da banche, broker, intermediari di farmacia, consulenti specializzati, compagnie assicurative o altri operatori). L'autore non riceve alcun compenso da soggetti citati nel presente documento

Aranzulla dei Soldi #12 — Comprare una farmacia in società. Pubblicato a maggio 2026.

Per discussioni o feedback: info@lucapetriconsulting.it · Profilo professionale: linkedin.com/in/lucapetri